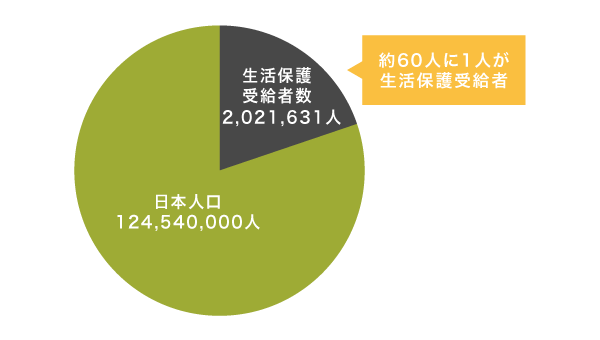

厚生労働省の調査によると2023年8月時点の生活保護受給者は202万人にのぼっており、日本人口の約60人に1人が生活保護の申請に通っていることがわかっています。

2024年3月1日からは生活保護における医療扶助のオンライン資格確認も始まり、今まで以上に利便性も高くなりました。

ただし生活保護を受給するには条件として収入制限を満たす必要があり、車や持ち家を売却しなければいけないケースもあります。

保護を受けようとする人には、その利用しうる資産、能力、その他あらゆるものを最低限度の生活の維持のために活用することが求められています。

生活保護を受給する条件は、以下の5つです。

そのため生活保護を受給したいのなら、あらかじめ収入制限や所有が認められるものを確認しておいたほうがよいでしょう。

この記事では、生活保護を受給する条件や金額がいくらもらえるのか初心者にもわかりやすく解説していきます。

この記事でわかること

- 生活保護は働けない人や収入が少ない人の生活を支援する制度

- 生活保護を受給する条件は収入が最低生活費以下

- 持ち家や車があると生活保護を受給できない

- 生活保護で受給できる金額は平均10〜20万円

- 年金と生活保護をダブル受給することは可能

生活保護を受給するデメリットや被保護者がお金を借りる方法などの役立つ情報も記載していますので、ぜひ参考にしてください。

生活保護で自分が受給できる金額を今すぐに知りたい人は、以下のツールを使用するとその場で試算できます。

生活保護を申請する条件!収入が最低生活費に満たない人が対象

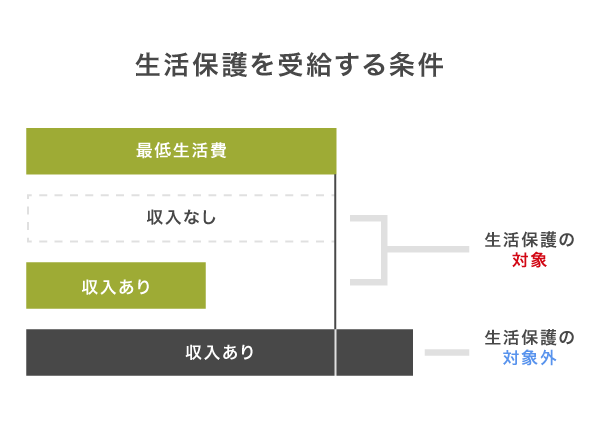

生活保護を受給する条件として最も重視されるのは、収入が厚生労働省の定める最低生活費に満たないことです。

最低生活費とは日本国憲法第二十五条に基づき、居住地域や家族構成、障害の有無などを考慮して算出される金額のことを指します。

例えば千葉県浦安市で一人暮らしをしている40代の最低生活費は120,790円となっており、収入がこの金額を下回る場合は生活保護を受給することが可能です。

生活保護の受給資格については、参議院の公式ホームページにも記載されています。

保護の要否の判定は、基準及び程度の原則18により、厚生労働大臣の定める基準(いわゆる保護基準)によって、最低生活費を計算し、これとその者の収入とを比較して、その者の収入だけで最低生活費に満たない場合に、生活保護が必要と判定される。

引用元: 参議院

つまり、収入が少ない人ほど生活保護の受給資格を得やすいということです。

無職の人は問題ありませんが、働いている人は収入が最低生活費を上回っている可能性がありますのであらかじめ確認しておいたほうがよいでしょう。

ただし収入には以下のような財産も含まれるため、所有している物によっては手放さなければいけない可能性があります。

- 労働による給料、賃金

- 車

- 持ち家

- 申請者や親族が居住していない土地

- 貯金

- 相続によって得たお金

- 年金

- 保険金

- 生命保険、医療保険、学資保険など返戻金の発生する保険

- 失業保険や退職金などの手当

- 仕送りまたはお小遣い

- 物品の売却によって得たお金

- 公的融資制度または民間金融機関で借りたお金

- 融資を受けられるローンカード

例えば返戻金が発生する保険に加入している場合は、生命保険でお金を借りる契約者貸付が利用できますので、そちらを検討するのもよいでしょう。

車や持ち家は、ケースワーカーに売却を求められるケースも少なくありません。

持ち家や車などの資産を持っていない人

生活保護の受給対象になるのは、持ち家や車などの資産を持っていない人です。

持ち家や車などの資産は売却によって生活費を確保できると判断されるため、所有が認められていません。

生活保護は十分な生活を送れない人が資金調達できる最終手段という立ち位置であることから、申請前に持ち家や車などといった高価な資産の活用を求められます。

保護費を受給する場合において資産を活用することが条件である旨については、総務省の公式ホームページにも記載されています。

生活保護法による保護は、世帯を単位として行われ(同法第 10 条)、 世帯員全員が、その利用し得る資産(預貯金、土地・家屋等)、能力(稼 働能力等)その他あらゆるもの(年金、各種手当等)を、その最低限 度の生活の維持のために活用することを要件として行われる。

引用元: 総務省

アパートに住んでいる人は社用車であれば自分の所有物ではないので資産扱いされませんが、購入した住居や自家用車の場合は売却が必要です。

その他に上述で紹介したような収入とみなされる資産は、売却を求められます。

これらの資産を売却あるいは解約して、それでも生活費が確保できない人は生活保護を受給できます。

資産の所有が認められるケースもある

先ほど持ち家や車などの資産は売却が求められるといいましたが、やむを得ない事情がある場合や価値のない場合は所有を認められるケースがあります。

生活保護はあくまでも国民を経済的に支援する制度であるため、生活を送るうえで必要な資産であれば無理やり取り上げられることはありません。

資産の所有が認められるケースについて、詳しく解説していきます。

持ち家や土地の所有が認められるケース

持ち家や土地は、売却しても価値のない場合やどうしても生活に必要な場合などに所有が認められます。

実際に持ち家や土地の所有を認められた例は、以下のとおりです。

- 田舎で価値のつかない土地

- 古すぎて価値がつかず、かえって取り壊しに費用のかかる持ち家

- 重度の障害などで住居を変更すると病状に影響が出る場合

これらに該当する場合、福祉事務所に事情を説明すると所有を認めてもらえるケースがあります。

収入に見合わない豪邸の場合は売却を勧められますが、アパートに引っ越してその家賃扶助よりも持ち家に住んだほうが扶助額を少なくできるのであれば現状の家に住みながら保護を受けられます。

ただし保護費を債務の返済にあてることは禁止されており、住宅ローンの残債がある持ち家はいかなる事情であっても売却を求められますので覚えておきましょう。

持ち家と同様に、車も生活に必要であれば所有できます。

車の所有が認められるケース

自家用車やバイクは近くにバスや電車などの公共交通機関がなく、移動手段として必要不可欠な場合に所有を認められます。

実際に自家用車の所有が認められたケースは、以下のとおりです。

- 公共交通機関がなく、通勤や通学にどうしても必要

- 家族や申請者が障害や病気を患っていて公共交通機関による移動が困難

これらの他にも稀ではありますが、公共交通機関の料金が高額になる場合や仕事でどうしても必要な場合でも自家用車の所有が認められたケースがあります。

自家用車は持ち家よりも生活に必要であると判断される状況が多いことから、少額であればローンが残っていても所有を認めてもらえます。

怪我や病気で働けなくて生活が困窮している人

怪我や病気などといった理由で働けない人は、生活保護を受給できます。

他にも乳幼児を育てているシングルマザーや親族の介護をしている人など、本人が元気でも働けない事情がある場合には生活保護の対象になります。

ただし病気が完治したり子供が手を離れたりして働けるようになった場合は、生活保護の対象外になりますので申請しなければいけません。

働けるようになったことを申請せず、受給し続けた場合には減額および受給停止となりますので覚えておきましょう。

正当な理由なく就労しない場合には、一定期間保護費を減額する など、厳格に対処するべき、とされている。

引用元: 国立国会図書館

生活保護を申請する際は、あらかじめ公的融資制度や公的扶助の利用を勧められます。

公的融資制度や公的扶助を利用できない人

公的融資制度や公的扶助を利用できない人は、生活保護を受給できます。

生活保護は、最低限度の生活を維持する目的であらゆる資産や制度を活用した場合に利用できる制度だからです。

生活保護の受給条件として申請前に資産や制度の活用が必要である旨については、生活保護法の第四条で定められています。

保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる。

引用元: 法務省

生活保護は最後のセーフティネットとして設けられているため、一度も公的融資制度や公的扶助制度を利用したことのない人は先に以下の活用を求められます。

- 母子父子寡婦福祉資金貸付金

- 求職者支援資金融資

- 雇用保険失業給付

- 生活福祉資金貸付

- 住居確保給付金

- 休業補償等

とくに求職者支援資金融資は、仕事を探している人が対象になるため勧められるケースがほとんどです。

それでも生活が困窮している場合は、生活保護の受給が可能になります。

ただし公的制度を利用している場合であっても、年金などで十分な生活費をもらっている高齢者などは収入があるとみなされて生活保護を受給できませんので覚えておきましょう。

公的制度を利用していない人や十分な扶助を受けている人の他にも、家族から支援を受けられる人は生活保護の対象外となります。

親族からの支援を受けられない人

生活保護の対象になるのは、親族から経済的な支援を受けられない人です。

頼れる身内がいない人や親族も低収入で援助できない場合は、生活保護の受給資格が得られます。

反対に自分に収入や資産がなくても、親などの親族に資産があって援助が可能だと判断されると生活保護の対象外になります。

親や親族などの扶養義務者は、申請者に対して優先的に援助をしなければならないと定められているからです。

扶養義務者による扶養などは、保護に優先される。

引用元: 厚生労働省

そのため生活保護の申請後は、援助してくれる身内がいないことを確認する目的で三親等以内の親族に連絡をされます。

ただし親や親族から虐待などの精神的苦痛を受けている場合は、社会福祉事務所に相談すると例外として連絡を取ったり援助を受けたりしなくても生活保護を受給できます。

もちろん個人情報保護法の観点から、親や親族に居場所を教えられることはありません。

上述の条件をすべて満たしたうえで、生活が困窮している場合は生活保護を受給できます。

とはいえ働いていたり母子家庭だったりと、自分が生活保護の受給対象になるのか心配な人もいますよね。

ファイナンシャルプランナーの資格を持つ管理人が、生活保護の受給条件に関する疑問を解決していきます。

生活保護の受給条件に関する疑問を解決!保護費をもらいながら働ける?

生活保護に申請したいけど、現在働いていて受給できるかわからない人は多いのではないでしょうか。

結論から言うと、保護費をもらいながら働くことは可能です。

生活保護は生活が困窮している人を対象としているため、上述の条件を満たしていて収入が最低生活費を下回っている場合は働いている人でも受給資格を得られます。

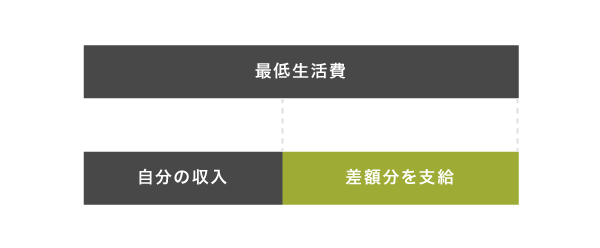

働いている人は、最低生活費から収入を差し引いた金額が保護費として支給されます。

例えば、最低生活費が15万円で月収10万円の場合に支給される保護費の金額は5万円です。

収入には給料の他にも給付金や年金などが含まれるので、合算した金額を差し引いたうえで自分が生活保護を受給できるのか確認しておきましょう。

生活保護でもらえる金額については、後述で詳しく解説しますのでそちらを参考にしてください。

生活保護を申請するうえで、保護費を受けながら働くことの他にも以下のような疑問を抱えている人もいますよね。

- 年金と生活保護のダブル受給はできる?

- 母子家庭でも保護費をもらえるのか心配

- 精神病患者でも対象になる?

- 外国人は生活保護を受けられない?

- 保険証がなくなるから医療費が高額にならないか心配

- 生活保護受給者は給付金を受け取れるの?

- 生活保護を受給するデメリットが知りたい

生活保護の条件に関する様々な疑問を、ファイナンシャルプランナーの資格を持つ管理人が詳しく解説していきます。

年金と生活保護のダブル受給は可能?

年金があまりにも少なく、生活が困難であれば生活保護とダブルで受給できます。

これは働けない高齢者の場合であり、健康で働ける状態にある人はまず先にアルバイトなどの職探しを勧められます。

また子供や兄弟など、援助してもらえる人がいれば身内を頼るようにとも言われます。

あくまで頼れる人もおらず、働くのが困難な高齢者が対象です。

最低生活費から年金収入を差し引いた差額分を、もらうことができます。

例えば最低生活費が13万円で年金収入が8万円の人が受給できる生活保護費は、差し引いた差額分である5万円になります。

母子家庭のシングルマザーは母子寡婦福祉資金を利用を勧められる

生活保護を受ける世帯のうち母子家庭や父子家庭などのひとり親世帯の割合は約5%となっており、高齢者世帯や障害者世帯に比べて圧倒的に少ない実情があります。

母子(父子)家庭の人は、生活保護を受ける前に母子寡婦福祉資金という公的制度の利用を勧められるからです。

母子父子寡婦福祉資金貸付金は、母子家庭の人が無利子または低利子でお金を借りられる制度になります。

子供が大学に進学する費用などにも使え、無理なく返済できる利点があります。

返済の義務が発生しない生活保護のほうが良いと思う人もいるかもしれませんが、子供の将来に向けた貯金などができなくなるため先に母子寡婦福祉資金を利用したほうが良いでしょう。

ただし生活保護との併用はできないため、注意してください。

母子寡婦福祉資金を利用したあとに止むを得ず生活が苦しくなった場合は、生活保護の申請ができます。

生活保護は、他の手当金と同時に受給することも可能です。

児童扶養手当と同時に受給することは可能

ひとり親世帯は、児童扶養手当などの手当金をもらいながら生活保護を受給することが可能です。

手当金は収入のうちに含まれ、差し引いた金額が保護費として支給されます。

ただし児童扶養手当の他にも児童育成手当や住宅手当などをもらっていて、合算した金額が最低生活費を超える場合は受給できなくなりますので覚えておきましょう。

生活保護は、精神病を患って働けない場合でも受給対象になります。

うつ病やパニック障害などの精神病を患っている人でも対象になる

生活保護は身体的な障害や病気の人だけでなく、精神障害者も利用できます。

精神障害者とはうつ病やパニック障害などを患っている人のことで、生活保護では障害者加算も受けられます。

働こうという意欲があっても実際に仕事をしてみると心が壊れてしまい、収入が得られず生活苦に陥る人がほとんどです。

精神病は見た目ではわからない病気のため、ケースワーカーは医師の診断書で働けるかどうかを判断します。

精神障害者には、焦らせずゆっくりと長い目で生活を安定させることも目的に、支援してくれるので安心してください。

精神障害者が生活保護を受ける場合は、合わせて障害年金の受給も検討することをおすすめします。

厚生年金と同様に、障害年金も生活保護とのダブル受給が可能です。

障害年金は、障害等級によって最大975,125円まで受給できるため医療費の負担を抑えられます。

障害年金を受給する条件やいくらもらえるのか知りたい人は、「障害年金でもらえる金額はいくら?受給額を簡単にシミュレーションしよう」で詳しく解説していますので参考にしてください。

永住権を得ている外国人は保護費を受給できる

生活保護は日本に住んでいる国民を救済する目的で設けられた制度であることから、基本的に外国人は対象になりません。

しかし永住権を得ていて活動に制限を受けない外国人であれば、国際道義の観点から生活保護の対象となります。

日本人と同様に上記の条件を満たしたうえで以下に該当する人は、外国人であっても生活保護の申請が可能です。

- 難民認定法の在留資格を得ている人(永住者、定住者、永住者の配偶者、日本人の配偶者)

- 在日韓国人、在日朝鮮人、在日台湾人などの特別永住者

- 難民認定法の認定難民

外国人が生活保護に申請する場合は、在留カードや特別永住者証明書などといった永住権を確認できる書類の提出が必要になります。

提出できない人は活動に制限があると判断されて、生活保護の対象から外されてしまいますのであらかじめ用意しておきましょう。

医療費は医療扶助で負担してもらえるので実質無料になる

生活保護を受けている人は国民健康保険の被保険者から外され、保険証を回収されることから医療費を払えなくなるのではないかと不安な人もいますよね。

生活保護受給者の医療費は、医療扶助で国に負担してもらえるため実質無料になります。

医療扶助は他の扶助と異なり、直接必要なお金を振り込んでもらえるわけではなく生活保護法医療券または調剤券を発行してもらえます。

生活保護法医療券または調剤券を病院に提出すると、無料で診察や治療をおこなってもらえる仕組みです。

そのため医療扶助を受けたい場合は、ケースワーカーに事情を伝えて生活保護法医療券または調剤券を発行してもらう必要があります。

ただし突発的に体調が悪くなった際は、生活保護法医療券または調剤券がなくても対応してもらえます。

被保護者であっても緊急時における給付金を受け取れる

被保護者であっても、緊急時に国から支給される給付金を受け取れます。

例えば特別定額給付金や学生支援緊急給付金などといった緊急時に国民の生活を支援する目的で支給される給付金は、住民基本台帳に記録されている人であれば誰でも受給が可能です。

とはいえ、給付金をもらうと保護費が減額されるのではないかと心配な人もいますよね。

これらの給付金は収入としてみなされないため、保護費の減額対象になりません。

特別定額給付金や学生支援緊急給付金が収入に含まれない旨については、公明党の公式ホームページにも記載されています。

「特別定額給付金」に関して、生活保護受給者の収入認定の対象としない方針を示すことを厚生労働省が報告した。

引用元: 公明党 公式HP

つまり、通常と同じ金額の生活保護を受けながら給付金も受け取れるということです。

緊急時に特別措置として支給される給付金は保護費減額の対象になりませんが、申請する際は不正受給を疑われないためにケースワーカーへ報告しておくと良いでしょう。

生活保護はお金を借りるのではなく、もらえる制度のため魅力に感じる人も多いでしょう。

住民税や医療費が免除になるメリットがあるものの、当然デメリットも発生します。

生活保護を受給するデメリットについて、詳しく解説していきます。

生活保護のデメリットは贅沢ができなくなること

生活保護を受給するデメリットは、贅沢ができなくなることです。

国や地方自治体からお金をもらっているわけですから、高価な物品を購入したり食事に余分なお金をかけたりといった資金使途は認められません。

定期的にケースワーカーが様子を見にくるので、不必要なものを買うとバレてしまいます。

当然、旅行にいったり自分の趣味を満喫することも難しくなります。

生活保護受給者に対して、働いていないのにお金をもらっている現状を厳しく言ってくる人もいるでしょう。

支援をしてもらうには、それなりの代償があることを覚えておいてください。

生活保護を受給するデメリットとしては、贅沢ができなくなる他にも以下のような点が挙げられます。

- 車や装飾品などの贅沢品を持てなくなる

- 持ち家を売却したら、引っ越さなければいけない

- ローンやクレジットカードを利用できない

- 飲酒や喫煙、ギャンブルが制限される

- 自治体によっては条件が厳しく受給できないこともある

生活保護の申請が通ると、定期的にケースワーカーの訪問調査がおこなわれます。

収入状況などをケースワーカーに報告することが必須

生活保護を受けると、収入状況をケースワーカーへの報告することが必須です。

ケースワーカーが定期的に自宅を訪問して現在の給料明細や過度なギャンブルをしていないか、高価なものを買っていないかなどをチェックします。

ここで生活態度が悪いとお金の使い方等のアドバイスを受け、改善されない場合は受給がストップする可能性もあるので、気をつけてください。

働ける状態であると判断されれば、求職活動の回数なども聞かれます。

注意

本当は働けるのに嘘をついて、不正受給をすることは許されません。

生活保護費で散財しているところを、近所の人がケースワーカーに報告することもあります。

不正がバレると今までの保護費を全額返し、場合によっては罰金を科せられるので注意してください。

定期訪問は月に1回から年に3〜4回と地域や担当者によって異なりますが、抜き打ち訪問もあります。

窮屈に感じるかもしれませんが、少しでも早く自立して生活できるようになるために必要な調査だということを忘れないでおきましょう。

日ごろから、節度ある生活を心がけることが大切ですね。

ケースワーカーに虚偽の収入状況を報告すると、刑罰を受けるリスクがあります。

不正受給をすると逮捕されるリスクがある

親からの仕送りやギャンブルで儲けたお金などといった臨時の収入があった際、保護費の減額が嫌だからといってケースワーカーに内緒にしておくと逮捕されるリスクがあります。

先ほど説明したようにケースワーカーに対する収入状況の報告は必須であり、内緒にしていたことがバレると生活保護を不正受給したと判断されてしまうからです。

すでに内緒にしている収入がある場合は、自ら正直にケースワーカーへ伝えると保護費の減額のみで許してもらえる場合があります。

自ら正直に話さずにバレてしまうと刑罰の対象になってしまいますので、速やかに報告しましょう。

生活保護受給者がお金を借りるのは難しい

生活保護を受けると、ローンを組んだりクレジットカードを契約したりすることができなくなります。

法律で禁止されているわけではありませんが、金融機関の審査に通らないケースがほとんどです。

生活保護費は安定した収入とみなされず、借りても返せないだろうと判断されます。

嘘をついてカードローンを契約しても、返済が滞ればブラックリストに載って今後一切お金を借りられなくなります。

生活保護受給者でも融資可能だとうたっている業者はヤミ金の可能性が高いため、注意が必要です。

生活保護者がお金を借りる方法については「生活保護受給者はお金を借りれる?保護費が足りないときの最終手段」で詳しく解説していますので、合わせてご覧ください。

生活保護費の金額はいくらもらえる?最低生活費から収入を引いた差額になる

生活保護費の金額は、厚生労働省が定める最低生活費から収入を差し引いた差額分になります。

例えば最低生活費が15万円で自分の収入が8万円だった場合、受給できる生活保護費の金額は7万円です。

一方で働いていなくて収入がない場合は、最低生活費の全額を受給できる仕組みになります。

さらに介護者の有無、妊娠などの状況によって加算してもらえるため、受給できる生活保護費の金額は一人ひとり異なります。

ただし、加算扶助を受けられたとしても、生活保護費が最低生活費を超えることはありません。

最低生活費はいくら?

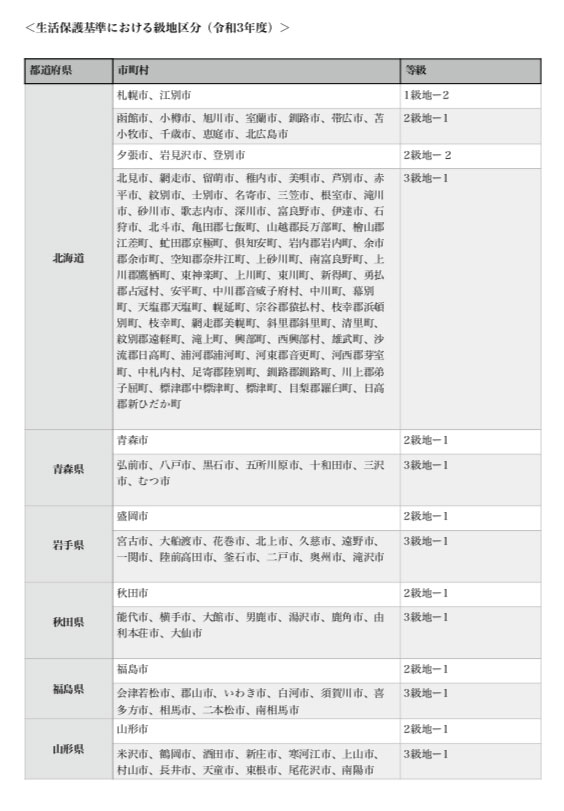

最低生活費の金額は、世帯人数や年齢、地域の等級によって変わります。

そのなかでも大きな違いが出るのは、厚生労働省でも一覧で公表されている地域の等級です。

地域によって物価や光熱費、家賃といった生活に必要な支出の金額が異なるため、等級が高い市町村ほど最低生活費が高くなる仕組みとなっています。

つまり、収入が同じでも等級が高い市町村に住んでいる人のほうが受給できる生活保護費の金額が高くなるということです。

例えば東京都八王子市や神奈川県横浜市といった都市部は最も高い階級である1級地に分類され、地方よりも最低生活費が高くなります。

一方で沖縄県や鹿児島県といった地方の場合は物価水準が低く、支出が少ないため、階級が低い3級地に分類されて最低生活費の金額も下がります。

あなたが住んでいる地域の等級を詳しく知りたい人は、以下の生活保護基準における級地区分一覧表で確認できますので、参考にしてください。

上記の一覧表で記載されていない市町村に住んでいる場合は、階級が最も低い3級地-2に分類されます。

より正確な金額を知りたい人は、自分が住んでいる地域の福祉事務所へいくと教えてくれますよ。

最低生活費の計算方法は?

支給される生活保護費は、基準となる最低生活費の金額に左右されます。

最低生活費は、どのように算出されているのでしょうか。

生活保護には8種類の扶助があると説明しましたが、主になるものは生活扶助と住宅扶助です。

生活扶助は第1類と、第2類に分けられます。

| 第1類 | 食費や衣類などの個人的費用 |

|---|---|

| 第2類 | 水道光熱費などの世帯に共通してかかる費用 |

これらに住宅扶助を加算した金額が、だいたいの最低生活費になります。

さらに教育扶助や介護、医療扶助に当てはまればそれらも追加される仕組みです。

生活扶助第1類は、世帯全員の第1類基準額に逓減率(世帯人数によって割合が異なる)を乗じて計算します。

生活扶助も住宅扶助も地域の等級によって異なり、都心ほど高く地方は低く設定されています。

では、具体的な金額はいくらくらいになるか計算していきましょう。

世帯・地域別の受給金額を計算してみた

世帯人数や地域で、どれくらい金額が変わってくるのか気になりますよね。

単身世帯と子供がいる世帯と東京都心部と地方、それぞれのパターンで計算してみましたので参考にしてください。

東京都23区内に住む単身世帯のAさん

Aさんは東京都23区内に住む25歳の男性で、アルバイトによる収入は約7万円。

東京都23区は1級地-1、その地域の単身の逓減率は1.0%になります。

| 内訳 | 計算式 | 合計金額 |

|---|---|---|

| 生活扶助(第1類) | 38,430円×1.0%=38,430円 | 132,930円 |

| 生活扶助(第2類) | 40,800円 | |

| 住宅扶助 | 53,700円 |

Aさんの最低生活費は132,930円で、そこから収入の7万円を引くと受給金額は62,930円となります。

愛知県犬山市に住む単身高齢者のBさん

Bさんは愛知県犬山市に住む73歳の女性で、年金等の収入はありません。

犬山市は地方なので3級地-1となり、単身の逓減率は1.0%です。

| 内訳 | 計算式 | 合計金額 |

|---|---|---|

| 生活扶助(第1類) | 28,540円×1.0%=28,540円 | 103,860円 |

| 生活扶助(第2類) | 34,420円 | |

| 住宅扶助 | 40,900円 |

Bさんは収入がないため、最低生活費の103,860円がそのまま生活保護費となります。

北海道函館市に住む3人世帯のCさん

Cさんは北海道函館市に住む32歳男性で、同い年の妻と3歳の子供がいる3人家族です。

体が弱く長時間労働ができないため、毎月の収入は約10万円。

函館市は2級地-1で、3人世帯の逓減率は0.8350%になります。

| 内訳 | 計算式 | 合計金額 |

|---|---|---|

| 生活扶助(第1類) | 34,740円+34,740円+27,090円=96,570円 96,570円×0.8350=80,640円 | 189,120円 |

| 生活扶助(第2類) | 53,480円 | |

| 住宅扶助 | 45,000円 | |

| 児童養育加算 | 10,000円 |

189,120円の最低生活費から収入を引くと、生活費保護費は89,120円です。

Cさんには3歳の子供がいるため、生活扶助と住宅扶助のほかに児童養育加算が追加されています。

児童一人につき、10,000円もらえる加算です。

また函館市は極寒地のため、冬になると冬季加算も適用されます。

これはあくまで概算です。

子供のいる場合や障害を持っている人など、状況によって適用される加算は異なります。

いくら加算してもらえる?状況別の加算額一覧

生活保護では国民全員が平等に健康で文化的な生活を送れるよう、生活状況に合わせて保護費を加算してもらえます。

適用される加算の種類と金額は、以下のとおりです。

| 加算の種類 | 対象者 | 加算額 |

|---|---|---|

| 妊婦加算 | 妊娠6ヶ月未満の被保護者 | 8,960円 |

| 妊娠6ヶ月以上の被保護者 | 13,530円 | |

| 産婦加算 | 出産後6ヶ月以内の被保護者 | 8,320円 |

| 母子加算 | ひとり親世帯(父子家庭も可) | 子供1人あたり21,400円 |

| 児童養育加算 | 児童を養育している被保護者 | 18歳までの子供1人あたり10,000円 |

| 3歳未満の子供1人あたり13,300円 | ||

| 障害者加算 | 障害の診断を受けた被保護者 | 障害等級1〜2級の場合26,310円 |

| 障害等級3級の場合17,530円 | ||

| 在宅患者加算 | 在宅で療養している被保護者 | 13,020円 |

| 介護施設入所者加算 | 介護施設に入所している被保護者 | 9,690円 |

| 介護保険料加算 | 介護保険第1号被保険者である被保護者 | 実費 |

| 冬季加算 | 冬季加算地域区分に居住している被保護者 | 2,800円〜22,080円 |

これらの対象者になる人は、通常の保護費に加算された金額が振り込まれます。

母子加算や児童養育加算などは子どもの人数に応じて加算額が増えるため、世帯人数が多くても十分な保護費をもらえる利点があります。

加算額は地域によって異なりますので、的確な金額を知りたい人は居住している市町村の福祉事務所で確認しましょう。

支給日は毎月5日の自治体がほとんど

生活保護費が支給される日は、ほとんどの自治体が毎月5日となっています。

地域によっては1日や3日のところもあるようですが、月初めが基本的な支給日です。

また生活保護の審査には、最長で14日かかります。

申請してもすぐに受給できるわけではないので、注意してください。

生活保護が開始されるまでの生活費がない人は、社会福祉協議会の臨時特例つなぎ資金貸付を利用できる場合もあります。

生活保護を受けている人が自ら受給停止の申請をした場合は、給付金を受け取れます。

被保護者から脱却した場合は就労自立給付金を最大15万円受け取れる

被保護者から脱却した人は、就労自立給付金を最大15万円まで受け取れます。

就労自立給付金とは、生活保護受給者の就労による自立を図る目的で導入された給付金のことです。

生活保護の受給を停止すると社会保険料や税金などの負担が重くなりますが、就労自立給付金によって補填してもらえるため生活を安定させられます。

就労自立給付金の対象となるのは、安定した収入が得られるようになって生活保護の受給を自ら停止した人です。

就労自立給付金を申請したい人は、ケースワーカーに相談すると収入状況を確認された後に対応してもらえます。

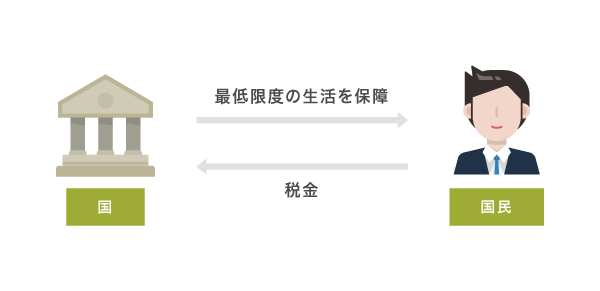

生活保護とは?生活保護法に基づいて最低限度の生活を保障する制度のこと

生活保護とは生活保護法に基づいて、さまざまな理由で働くことができない人や極端に収入が少ない人のために最低限の生活ができるように支援する制度のことを指します。

国民が健康で文化的な生活を送る権利は生活保護法によって保障されており、上記を満たしていれば困窮の程度に応じて必要な生活費を支給してもらえます。

生活困窮者が生活保護によって支援を受けられる旨については、厚生労働省の公式ホームページにも記載されていますので参考にしてください。

生活保護制度は、生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的としています。

生活保護の相談・申請窓口は、現在お住まいの地域を所管する福祉事務所の生活保護担当です。

福祉事務所は、市(区)部では市(区)が、町村部では都道府県が設置しています。引用元: 厚生労働省

生活保護には8種類の扶助があり、目的に応じて支給してもらえます。

生活保護の扶助種類は8つ!希望する資金使途に応じて支給してもらえる

| 内容 | |

|---|---|

| 生活扶助 | 日常生活に必要な費用 「食費等の個人的費用」と「光熱費などの世帯共通費用」を計算 |

| 住宅扶助 | アパート等の家賃 定められた範囲内で実費を支給 |

| 教育扶助 | 義務教育を受けるために必要な費用(学用品、給食費など) 規定の基準額を支給 |

| 医療扶助 | 医療サービスの費用 費用は直接医療機関へ支払われる(本人負担なし) |

| 介護扶助 | 介護サービスの費用 費用は直接介護事業者へ支払われる(本人負担なし) |

| 出産扶助 | 出産にかかわる費用 定められた範囲内で実費を支給 |

| 生業扶助 | 就労に必要な技能の修得等にかかる費用 定められた範囲内で実費を支給 |

| 葬祭扶助 | 葬儀のための費用 定められた範囲内で実費を支給 |

生活保護には生活費として受給できる生活扶助の他に、家賃の支払いに利用できる住宅扶助や出産時に必要な費用を賄える出産扶助などがあります。

上記の他にも、急な出費で資金が必要になった場合は別途一時的な扶助を受けることが可能です。

例えば災害に遭った際の修繕費や入院費用が必要になった場合は、毎月の生活保護と別に基準額の範囲内で保護費を受給できます。

さらに妊娠した人や障害手帳1〜3級に該当する場合など、状況によっては生活保護費を加算してもらえるので他の世帯より生活費がかさむ人でも十分な支援を受けられます。

具体的な加算額や毎月の受給額を知りたい人は、後述で詳しく解説していますのでそちらを参考にしてください。

生活保護は、基本的に5つの条件を満たしていないと受給できません。

世帯単位で支援するため、家族がいる人は全員が条件を満たしている必要があります。

まとめ

生活保護を受けるには、収入や資産がなく頼れる身内もいないなどの条件を満たす必要があります。

他の公的制度を使っても、生活が苦しい人のみが受給できる制度です。

世帯人数や地域によって受給額は変わりますが、最低限の生活は保障してもらえることから利用を望む人が多くいます。

しかし国からお金をもらうということなので、不正受給は許されません。

いまの自分の状況をよく確認して、本当に困ったときに申請するのがよいでしょう。