労働組合や生活協同組合に加入していて、ろうきん(労働金庫)を利用したことがある人は多いのではないでしょうか。

知らない人も多いと思いますが、ろうきんでは預け入れの他にもカードローンでお金を借りることができます。

消費者金融や銀行などが展開しているカードローンとは異なり、組合員なら審査で有利になるため労働組合や生活協同組合に加入している人にはおすすめです。

とはいえろうきんは預貯金のイメージが強いことからカードローンの知名度が低く、出回っている情報が少ない実情があります。

申し込むならどうやって借りるのか、自分が審査に通過できるのか気になりますよね。

ここでは、ろうきん(労金)でお金を借りる手順とカードローンの借入条件や審査について解説していきます。

いくらまで借りられるのかについても記載していますので、ぜひ参考にしてください。

この記事でわかること

- ろうきんでお金を借りるなら住んでいる地区の店舗を利用しよう

- カードローンの審査で満たすべき条件は150万円以上の年収を得ていること

- 借りられる限度額は最大500万円までだから高額の借入にも対応

- ろうきん(労金)は3.875%〜8.475%の低金利で借りられる

- 親の同意があれば未成年でも借り入れ可能

労金って何?銀行と何が違うの?

労金とは労働金庫の略称のことで、通常はひらがなでろうきんと表記されています。

労働金庫法に基づいて労働組合と生活協同組合(通称:生協)が運営をしている金融機関のことで、はたらく仲間がお互いを助け合うために資金を出し合っています。

口座を作ってお金を貯めたりローンを組んだり資産運用ができたりなど業務内容は銀行とほぼ同じですが、唯一異なる点は営利を目的としないということです。

労金と銀行の違いとは?

労金と銀行の違いは、以下を参考にしてください。

ろうきん

- 共同組織なので、会員(働く人)みずから平等に運営に参加できる

- 営利を目的とせず、利益は会員に還元

- 勤労者を中心に融資

- 働く人の生活の役に立つことを目的としている

- 預金者から集めたお金は勤労者へ融資される

銀行

- 株式会社であるため、株主しか運営に参加できない

- 利益をあげることを目的とし、還元は株主のみ

- 企業を中心に融資

- 企業の発展を手助け

- 預金者から集めたお金は企業へ融資される

上記を見てわかるように、最も大きな違いは営利を目的とするかしないかと融資先になります。

もちろん銀行と同様、金融機関であることから総量規制対象外となり、年収によって借り入れ金額が制限されることもありません。

労金は、働く人の強い味方ですね。

では、労働組合の組合員でなければ利用できないのでしょうか?

労金は労働組合に加入しているかたはもちろん、勤務先に労働組合がなくても労金の対象地域に住んでいれば利用することができます。

生協を利用している人やパート・アルバイト、未成年でも簡単な手続きで使えるのでぜひ問い合わせてみてはいかがでしょうか。

労金は全国に627店舗!自分の住んでいる地域の労金を利用しよう

労金は全国13の地区に分かれており、全部で627店舗もあるのが魅力のひとつです。

| 北海道ろうきん | 北海道 |

|---|---|

| 東北ろうきん | 青森県・岩手県・宮城県・秋田県・山形県・福島県 |

| 中央ろうきん | 茨城県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県 |

| 新潟ろうきん | 新潟県 |

| 長野ろうきん | 長野県 |

| 静岡ろうきん | 静岡県 |

| 北陸ろうきん | 富山県・石川県・福井県 |

| 東海ろうきん | 愛知県・岐阜県・三重県 |

| 近畿ろうきん | 滋賀県・奈良県・京都府・大阪府・和歌山県・兵庫県 |

| 中国ろうきん | 鳥取県・島根県・岡山県・広島県・山口県 |

| 四国ろうきん | 徳島県・香川県・愛媛県・高知県 |

| 九州ろうきん | 福岡県・佐賀県・長崎県・熊本県・大分県・宮崎県・鹿児島県 |

| 沖縄ろうきん | 沖縄県 |

各地域のろうきんが人々の生活に密着し、支援をおこなっています。

ただし、対象のろうきんのエリア内に在住または勤務していなければ利用できないので注意してください。

ろうきん(労金)でお金を借りる手順|いくらまで借りれる?

まとまった資金が必要になり、お金を借りる方法を模索している人は多いのではないでしょうか。

そのような時には、労金のマイプランというカードローンがおすすめです。

マイプランとは、はじめに限度額を決めて、その限度内で繰り返しお金を借りられるローンです。

一般的な銀行カードローンと同じような仕組みになります。

労金のマイプランでは、10万円〜500万円までの融資が可能です。

最大限度額が500万円と高額ですが、実際に借りられる金額は審査によって決まります。

組合員か一般勤労者かどうか、年収や勤務状況などでも変わってきます。

申し込みの時点で500万円まで借りたい旨を伝えると返済していけるか疑われて審査で不利になるケースもありますので、まとまったお金が必要でも、まずは10万円を借りる程度にしておきましょう。

審査通過後であれば、限度額を増額してもらうことも可能です。

ローンを利用するときの注意点

ローンを利用するときは「いくら借りられるのか」ではなく、「いくらなら返せるのか」を考えることが大切になってきます。

毎月の返済額は給料の3割までが目安と言われているため、自分が返せる範囲で無理のない借り入れをしましょう。

労金では、正しいローンの使い方を無料で相談にのってくれるのでぜひ利用してみてください。

マイプランでは、事業性のある借り入れは禁止されています。

他にも、カードローンの借り換え目的で借り入れできるのは、団体会員の構成員のみとなっていますので、 念頭に入れておきましょう。

では次に、労金のマイプランはなぜおすすめなのか気になる理由を説明します。

労金カードローン「マイプラン」は低金利がメリット!

労金のマイプランは低金利が最大の強みです。

一般的な銀行カードローンの金利は平均で3.5%〜14.6%になりますが、労金のマイプランは3.875%〜8.475%と最高金利でも低水準です。

金利は、所属している会員種別によって変わってきます。

団体会員の構成員の金利

| 金利 | 年3.875%〜7.075% |

|---|

団体会員の構成員とは、労金に出資している会員のことを指します。

本人が直接出資していなくても、勤務先の労働組合が加入していれば大丈夫です。

勤務先の会社や国家公務員・地方公務員の団体に属している人が当てはまります。

生協会員の組合員および同一生計家族の金利

| 金利 | 年4.055%〜7.255% |

|---|

生協の組合員のことです。

所属している生協が労金に出資しており、生協組合員融資制度を導入していればその組合員と生計を共にしている家族も好条件でマイプランを利用できます。

上記以外の一般の勤労者の金利

| 金利 | 年5.275%〜8.475% |

|---|

一般の勤労者とは、利用する労金の対象地域に住んでいる、またはその地域内にある会社で働いているかたのことです。

その中で、構成員と生協会員に該当しない人が一般勤労者の金利で利用できます。

しかし一般の勤労者が労金でお金を借りるには、「ろうきん友の会(年会費無料)」への加入と個人会員として1000円以上の出資をすることが条件なので頭に入れておきましょう。

ここがポイント

同じ金額を借りても金利によって返済額に差が出るため、自分が3つのどれに当てはまるのか理解するのが大事です。

一般勤労者だと思っていても親や妻などが生協の会員であればより低い金利で借りることができるので、一度確認してみると良いかもしれません。

「マイプラン」では金利を最大3.2%も下げられる

労金では、以下の条件を満たせば金利を最大3.2%も下げられます。

- 給与口座や年金振込口座を労金のものにする

- 労金で財形貯蓄をおこなう

- インターネットバンキングを使う

- 30歳未満の若者

上記のように、全部で10個ほど条件があります。

これらの条件を満たすと団体会員の構成員なら3.875%、生協会員なら4.275%、一般勤労者なら5.275%の金利でお金を借りられるのでぜひ利用してみてください。

また労金のもうひとつの強みは、ATMからお金を引き出すときの手数料が無料という点です。

この手数料、以外とバカになりません。

頻繁にカードローンを利用する人にとっては、とてもありがたい話ですね。

ろうきん(労金)のカードローンでお金を借りる条件は?

労金の「マイプラン」でお金を借りられる条件は以下のとおりです。

- 団体会員の構成員、生協組合員、一般の勤労者のかた

- 申し込み時の年齢が、満18歳以上で満65歳未満

- 勤続1年以上で、150万円以上の安定した収入があるか

- 保証機関が定める保証基準を満たしているか

基本的には以上の条件を満たせば利用可能ですが、利用限度額には個人差があります。

マイプランの最大限度額は500万円ですが、誰でも500万円を借りられるわけではありません。

300万円以上の申し込みは勤続年数が5年以上もしくは前年度の年収が500万円以上の会員・生協組合員でなければいけないですし、一般勤労者の限度額は100万円までとなっています。

他にも、複数社から借り入れをしていると返済能力が低いと判断されて審査落ちになるケースもあります。

すでに他社借り入れがある場合は、初めてお金を借りる人向けのマイプランではなく、おまとめローンを選んだほうがよいでしょう。

その他に所属の労働組合によって限度額が変わってきたり、保証機関の審査の結果で上限が決まるので注意してください。

次項では、気になる労金の審査基準や申し込みの流れについてお話しします。

労金のカードローンは審査が甘い?審査の流れも紹介

労金のカードローンマイプランの審査は、甘いとは言い切れません。

前項で説明したように、マイプランを利用するには基本的な4つの条件をクリアしないといけないからです。

しかし労金の審査には職業による制限はないので、4つの条件を満たしていれば契約社員やパート・アルバイトでもお金を借りられます。

銀行のカードローンは20歳以上でないと審査に通らないことが多いですが、労金は親権者の同意があれば未成年での利用も可能です。

ココに注意

アルバイトやパートでも借りられますが、勤続1年以上で150万円以上の安定収入が必要になってくる審査基準は変わりません。

扶養内パートやアルバイトでは、審査に通過するハードルは高いかもしれません。

審査条件を満たしていない場合は、アコムのように収入条件のないカードローンを検討されてはいかがでしょうか。

マイプランの申し込みの流れを紹介

労金のマイプランを申し込むには、ホームページから仮審査を申し込む方法と直接店舗へ行って申し込む方法の2種類があります。

インターネットから申し込む方法

- 労金のホームページにある「マイプラン仮審査申込」に必要事項を記入し、送信する

- 仮審査(結果はメールか電話にて)

- 審査が通れば、契約(店舗への来店が必須)

来店で申し込む方法

- 労金の窓口で、申し込み

- 審査結果の連絡

- 審査通過後、契約

どちらの方法にしても、労金の窓口へ来店しなければいけません。

融資までに2週間以上かかる!来店も必要なのがデメリット

ろうきんは、利益目的で融資をしていないため不便さのある印象があります。

前項にもあるように、ろうきんのマイプランを利用するには来店が必要になります。

また仮審査に1週間、さらに本審査で1週間ほどかかるので本当に急ぎで借りたい人には不向きといえます。

来店せずに即日融資ができるカードローンは、消費者金融だけです。

今すぐ借りたいのなら、消費者金融のように来店不要・最短即日で借りられるカードローンを検討されてはいかがでしょうか。

アコムなら原則在籍確認なしに対応してもらえる

アコムなら、原則在籍確認なしに対応してもらえます。*

他社借り入れが多すぎたり返済を滞納していたりしなければ、基本的に勤務先へ連絡されません。

もちろん契約後も勤務先に連絡されることは一切ありませんので、会社バレしたくない人に向いています。

しかし消費者金融はろうきんに比べて金利が高いことから、利用をためらう人も多いのではないでしょうか。

消費者金融の平均金利は3.0〜18.0%なので高く感じるかもしれませんが、アコムは契約の翌日から30日間は金利0円となるため、利息0円で借り入れも可能です。*

原則、在籍確認なしにしてもらえるうえに利息を払わなくていいのなら、利用しない手はありません。*

>> アコムの3秒診断はこちら

注釈

※適用条件:アコムでのご契約がはじめてのお客さま

※電話での確認はせずに書面やご申告内容での確認を実施

初めてのキャッシングも安心!審査通過率が48.0%のアイフル

アイフルは審査通過率が48.0%となっており、他社と比べて融資に積極的な印象があります。*

申し込んだ2人に1人は融資を受けられているため、審査が不安な人や初めてキャッシングをする人に最適です。

Webで申し込むと勤務先への電話連絡を回避でき、上司や同僚に借り入れがバレる心配もありません。

審査に通過してバレずに借りたいのであれば、アイフルで申し込むことをおすすめします。

>> アイフルの3秒診断はこちら

カードレス対応!自宅に届く郵送物を回避できるプロミス

プロミスはカードレスに対応しており、Webで借り入れや返済ができます。

ローンカードを発行する必要がなく、自宅に郵送物が届かないため家族にバレる心配がありません。

もちろんWeb完結で、24時間365日いつでも申し込めるのが嬉しいポイントです。

Web申し込み後にアプリで振込依頼をすると原則24時間最短10秒で借入金を振り込んでもらえますので、急いでいる人にも向いています。

>> プロミスの1秒カンタン診断はこちら

注釈

※ロゴ変更前(2023年9月29日前)

※お申込時の年齢が19歳以下の場合は、収入証明書類のご提出が必須となります。

※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

※収入が年金のみの方はお申込いただけません。

Webで最短25分融資も可能!申し込みから借り入れまでスマホ完結のレイク(旧レイクALSA)

レイク(旧レイクALSA)は、Webで申し込むと最短25分融資も可能で、借り入れまでのスピードが早いのが魅力です。*

お金が必要なタイミングですぐに借入金を受け取れるため、急いでいる人に向いています。

さらに申し込みから借り入れまでスマホひとつで完結し、店頭窓口やATMに出向く必要がありません。

自宅で融資を受けたい人は、レイク(旧レイクALSA)で申し込んでみてはいかがでしょうか。

>> レイクの15秒審査結果はこちら

注釈

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※審査結果によってはWebでのご契約手続きが行えない場合があります。

土日でもスマホで最短5分融資が可能な三井住友カードのカードローン

三井住友カードのカードローンは、24時間365日いつでもスマホひとつで借り入れできるのが特徴です。

土日でも審査を進めてもらえるうえ、時間に関係なく最短5分融資を受けられる利点があります。*

スマホに借りたい金額を入力するだけで最短5分で現金を振り込んでもらえ、急いでいるときに最適です。*

三井住友カードのカードローンはリリースされたばかりのまだ新しい商品なので、新規顧客への融資にも前向きな印象があります。

さらに三井住友カードのカードローンは、返済実績に応じて最大1.2%も金利を引き下げてもらえる利点があります。

詳しくは「低金利のカードローン27選を比較!完済までの利息を0円に抑えることも可能」で解説していますので、参考にしてください。

注釈

※最短5分の会員番号発行は、新規契約時点でのご利用枠が50万円でのお申込みとなります。

※最短5分の会員番号発行 受付時間:9:00〜19:30

労金カードローンの審査に落ちることもある!事例を紹介

甘いとは言えない労金のマイプランの審査ですが、どのような場合だと審査が通らないのでしょうか。

2件の例を参考に見てみましょう。

30代男性

インターネットで申し込んだ仮審査は通ったが、本審査で落ちてしまいました。

勤務先の労働組合は労金に加入しており、年収も400万円程度で安定した収入はあるけれど、他の金融機関で約200万円を借りているとのこと。

今回審査に通らなかった理由は、債務が年収の3分の1を大きく超えてしまっているからです。

他の条件を満たしていても、これでは保証期間の信用は得られません。

40代女性

仮審査は通りましたが、本審査は落ちてしまいました。

その理由を電話で聞いたところ、「過去に何回も他のローンの支払いが遅れたことがあるから」と言われたそうです。

ほかの金融機関で借りているお金が多額であったり、今までの返済履歴によって落ちることが多いようです。

仮審査の申告で例のようなマイナス事項を隠して申し込んでも保証期間の調査ですべてわかり、本審査で落ちてしまいますので注意したいですね。

労金カードローン「マイプラン」の商品内容は地域によって異なる

労金のマイプランは商品内容がそれぞれの地域によって少し異なる場合がありますが、基本的にはどこでも低金利です。

自分の住んでいる地域の労金より違う地域のほうが条件が良くても、申し込むことはできないので気をつけましょう。

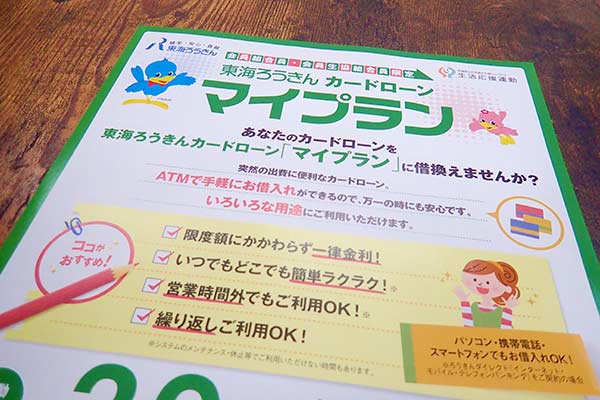

東海ろうきんにはマイプランのほかにも、ロッキー21・モバイルローンという限度額が10万円から50万円までの少額プランもあります。

東海ろうきんは口座を持っていれば、窓口に来店しなくてもWebから申し込みができるので忙しいサラリーマンには嬉しいですね。

ただし、店頭での申し込みのほうが金利が少し安くなります。

それぞれの労金にはその地域オリジナルの商品があるので、ぜひあなたにぴったりのプランを見つけてください。

労金のローンは種類が豊富?

ローンの金利は、すべて所属会員の種類によって変わってきます。

審査の条件も、マイプランと変わりません。

労金には多くの種類のローンがあるので、参考にしてみてください。

| 内容 | |

|---|---|

| 住宅ローン | 30万円〜1億円まで融資可能。35〜40年までの返済期間で保証人は不要です。 |

| リフォームローン | リフォーム資金のための融資で、条件は住宅ローンとほぼ同じですが、地域の労金によって異なることも。 (限度額2,000万円・返済期間は最長20年など) |

| カーライフローン | 車に限らず、クルーザーやスポーツバイクの購入でも融資OK。 最高1,000万円で、返済期間は最長10年。 |

| 教育ローン | 入学費用や授業料、奨学金の借り換えなどに利用できます。 限度額は最大2,000万円で返済期間は最長15年間。 |

| 福祉ローン | 子供の学費や、下宿代、留学費用などに使えます。 10万円〜1,000万円までで、20年以内に返済。(地域によって異なる) |

まとめ

労金のカードローン「マイプラン」は、審査に時間がかかってしまいますが、低金利でお金を借りられることが最大のメリットです。

勤務先が労金の組合に所属していればより金利が優遇されるので、お金が必要になる時期などをあらかじめ把握し、計画的に動ける人であれば、労金のマイプランをおすすめします。

ローンの相談は無料なので、時間に余裕のあるかたはぜひ一度、窓口に足を運んでみてはいかがでしょうか。

条件を指定して検索ボタンをクリックしてください。(複数可)

貸付条件

レイクの貸付条件

| 極度額 | 1万円~500万円 |

|---|---|

| 貸付利率(実質年率) | 4.5%~18.0%(※貸付利率はご契約額およびご利用残高に応じて異なります。) |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライドリボルビング方式、元利定額リボルビング方式 |

| 返済期間、回数 | 最長5年、最大60回(※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。) |

| 担保、保証人不要 | ◯ |

| 審査 | 有 |

| 利用対象 | 年齢が満20歳以上70歳以下の国内に居住する方、ご自分のメールアドレスをお持ちの方、日本の永住権を取得されている方 |

| 必要書類 | 運転免許証等、収入証明書(契約額に応じて、新生フィナンシャルが必要とする場合) |

| 商号 | 新生フィナンシャル株式会社 |

| 貸金業登録番号 | 関東財務局長(10)第01024号 日本貸金業協会会員第000003号 |

レイク無利息期間の条件

| 無利息期間の適用条件 |

|

|---|---|

| 60日間無利息の適用条件 |

|

| 180日間無利息の適用条件 |

|

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(14)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |