PayPay残高や貯金に余裕がなくなり、支払いができなくて困っている人は多いのではないでしょうか。

スマホ決済アプリのPayPay(ペイペイ)のミニアプリには、スマホを利用して素早くお金を借りられる機能があります。

借りたお金をPayPay残高にチャージできるだけではなく、コンビニATMで借入金を受け取ることも可能なため若い人や急いでいる人にぴったりです。

とはいえスマホ決済アプリでお金を借りる機能はまだ浸透していないことから、利息やバレるリスクなど様々な面で不安になりますよね。

管理人が早速申し込んで調査した結果をもとに、PayPayでお金を借りる方法や審査基準について解説していきます。

この記事でわかること

- PayPayはミニアプリを経由してPayPay銀行(旧ジャパンネット銀行)からお金を借りる仕組み

- 申し込みから最短翌日に融資を受けられる

- 審査に通過するには安定した収入が必要

- 在籍確認による勤務先への電話連絡は回避できない

- 確実にバレたくないなら消費者金融のアプリを検討しよう

PayPayユーザーであれば誰でも申し込めますが、必ずお金を借りられるわけではありませんので注意してください。

PayPay(ペイペイ)でお金を借りる方法はミニアプリに新しく追加された機能

PayPay(ペイペイ)でお金を借りる方法は、2020年5月28日より新しくミニアプリに追加された機能です。

従来のキャッシュレス決済機能に加えて、少額ローン機能が利用できるようになりました。

少額ローン機能は収益化を図るために様々なキャッシュレス決済事業者が着目していますが、今のところ大々的にサービスを提供しているところは少ない実情があります。

スマホ決済アプリのスペックを調査した結果は、以下のとおりです。

| スマホ決済アプリ | 運営元 | キャッシング | 個人間送金 | オンライン決済 |

|---|---|---|---|---|

| PayPay | PayPay株式会社 | ◯ | ◯ | ◯ |

| 楽天ペイ | 楽天株式会社 | × | ◯ | ◯ |

| LINE Pay | LINE Pay株式会社 | ◯ | ◯ | ◯ |

| メルペイ | 株式会社メルペイ | ◯ | ◯ | ◯ |

| ゆうちょPay | ゆうちょ銀行 | × | × | × |

| au Pay | KDDI株式会社 | △ | × | △ |

| ファミペイ | ファミリーマート | × | ◯ | ◯ |

| pixiv Pay(サービス終了) | ピクシブ株式会社 | × | × | × |

| Origami Pay | 株式会社Origami | × | × | ◯ |

PayPayはジャパンネット銀行と提携を結んでおり、キャッシュレス事業者のなかでも低金利な少額ローン事業への参入を先取りしています。

2021年4月5日には旧ジャパンネット銀行がPayPay銀行へ商号変更し、連携を強めたばかりです。

2021年4月5日、ジャパンネット銀行はPayPay銀行としてスタートしました。

本日から気持ちをあらたに、PayPayおよびZホールディングスグループとの連携を深め、これまでの強みをPayPay銀行として進化させていきます。引用元:PayPay銀行公式HP

一方でゆうちょPayやau Payは自社で他のローン商品を展開していることから、スマホ決済アプリを利用した少額ローン機能の追加に関しては消極的な印象があります。

実際に管理人はPayPayの他にも上記のスマホ決済アプリを利用していますが、お金を借りられる機能は付帯されていません。

少額ローン機能はスマホ決済業界自体にまだ定着していないため、PayPayユーザーはいち早くスマホ決済アプリでお金を借りられるということになります。

PayPayのようなお金借りるアプリは申し込みから借り入れまでスマホ完結となっており、来店も不要なので忙しい人にもぴったりです。

PayPayでお金を借りる際は、アプリのトップページにあるミニアプリを選択すると申し込めます。

ミニアプリ内でPayPay銀行(旧ジャパンネット銀行)カードローンに申し込む

前述でPayPay(ペイペイ)はミニアプリから少額ローンに申し込めると言いましたが、自社で融資をおこなっているわけではありません。

正式には、PayPayのミニアプリを経由してPayPay銀行(旧ジャパンネット銀行)のカードローンに申し込む仕組みとなっています。

ミニアプリを利用してPayPay銀行(旧ジャパンネット銀行)からお金を借りられる旨については、PayPayの公式ホームページにも記載されています。

PayPayの「お金を借りる」アイコンから、ジャパンネット銀行が提供するカードローンのページへ遷移し、申し込みや借り入れの手続きができるようになります(申込後は所定の審査があります)。

引用元: PayPay株式会社 公式HP

PayPayとPayPay銀行(旧ジャパンネット銀行)は以前より提携を結んでおり、双方の銀行口座を連携することが可能です。

実際に管理人もPayPayを利用して融資を受けましたが、PayPayで従来使っている口座と連携できるため簡単に借入金を受け取れました。

PayPay銀行(旧ジャパンネット銀行)カードローンの融資時間や金利を調査した結果は、以下で表にまとめましたので参考にしてください。

| 金利 | 1.59~18.0% | 限度額 | 1〜50万円まで |

|---|---|---|---|

| 審査時間 | 最短60分 | 融資時間 | 最短翌日 |

| 担保 | 不要 | 連帯保証人 | 不要 |

| 来店 | 不要 | Web完結 | ◯ |

PayPayはミニアプリを経由して、簡単にカードローンの申し込みができる利点があります。

ただし借入金をPayPayマネーとしてチャージするには、PayPay銀行(旧ジャパンネット銀行)の口座から送金が必要です。

PayPayは借入金を自動的にPayPayマネーとしてチャージするサービスに対応していませんので、面倒に感じる人はd払いと紐づくdスマホローンのような他の借り入れ方法を検討したほうがいいかもしれません。

例えば新しく誕生するPayPayカードでは、キャッシング枠を利用して少額のお金を借りることができます。

クレジットカードのなかでもPayPayへ直接チャージできる数少ないブランドなので、検討してみてはいかがでしょうか。

PayPayユーザー限定で100日間の無利息特約期間が適用される

PayPayユーザーがPayPay銀行(旧ジャパンネット銀行)でお金を借りる場合、ミニアプリを経由して申し込むと100日間の無利息特約期間が適用されます。

無利息特約期間とは、お金を借りていても利息が発生しないサービスのことです。

PayPay銀行(旧ジャパンネット銀行)カードローンでお金を借りる際の無利息期間は通常であれば30日間ですが、PayPayユーザー向けに期間を70日延長するキャンペーンをおこなっています。

既存の無利息特約期間である30日間は利息が発生せず、残りの70日間は支払った利息額がキャッシュバックされる仕組みです。

PayPayユーザー限定で無利息特約期間が適用される旨については、PayPay銀行(旧ジャパンネット銀行)の公式ホームページにも記載されています。

ジャパンネット銀行は、PayPayのミニアプリ「お金を借りる」経由でカードローンをお申し込みの方を対象に、100日間無利息キャンペーンを実施します。

引用元: ジャパンネット銀行 公式HP

つまりPayPayユーザーなら、融資を受けてから100日間は利息が無料になるということです。

無利息特約期間が終了する前に完済すると返済額は借りた金額のみとなるため、無駄に支払うお金を抑えたい人に向いています。

ただし、無利息特約期間のキャンペーンはいつ終了するかわからないため、すぐに利用しないのならいつでも無利息期間が適用される消費者金融を選んだほうがよいでしょう。

無利息期間の終了後は、通常金利が適用されます。

無利息特約期間の終了後は通常金利1.59~18.0%が適用される

無利息特約期間の終了後は、借入金額に合わせて1.59~18.0%の通常金利が適用されます。

借入金額ごとに適用される金利を調査した結果は、以下のとおりです。

| 借入金額 | 金利(年率) |

|---|---|

| 10万円未満 | 18.0% |

| 10万円〜150万円未満 | 15.0% |

| 150万円〜200万円未満 | 12.0% |

| 200万円〜250万円未満 | 10.0% |

| 250万円〜300万円未満 | 8.0% |

| 300万円〜400万円未満 | 6.5% |

| 400万円〜500万円未満 | 6.0% |

| 500万円〜600万円未満 | 5.5% |

| 600万円〜700万円未満 | 5.0% |

| 700万円〜800万円未満 | 4.0% |

| 800万円〜900万円未満 | 3.5% |

| 900万円〜1,000万円未満 | 3.0% |

| 1,000万円 | 1.59% |

PayPay銀行(旧ジャパンネット銀行)では、借入金額に合わせて適用利率を決定しています。

PayPayで申し込めるのは限度額50万円までの少額ローンとなっているため、無利息特約期間終了後に適用されるのは最大金利である18.0%です。

他社の銀行カードローンでは最大金利が平均15.0%程度であり、PayPay銀行(旧ジャパンネット銀行)のほうが高利であるといえます。

低金利で借りたい場合は、同じネット銀行の楽天銀行のカードローンを検討してみてはいかがでしょうか。

楽天銀行スーパーローンの利率は1.9%~14.5%となっており、ネット銀行ならではの金利で融資を受けられます。

PayPay銀行(旧ジャパンネット銀行)の金利を知ったうえで、毎月の返済額がいくらになるのか気になる人もいますよね。

PayPayを経由してPayPay銀行(旧ジャパンネット銀行)でお金を借りる際は、返済月額が少なめに設定されるためゆとりを持って支払いを続けられます。

毎月の返済額は3,000円からなので支払いの家計への影響が少ない

PayPayを経由してPayPay銀行(旧ジャパンネット銀行)でお金を借りた場合の返済額は、毎月3,000円から設定されます。

返済月額は借入残高によって決定され、最大でも毎月10,000円程度となるため家計に響かない利点があります。

ただし設定される返済月額は選択する返済方式の種類によって異なるため、あらかじめ確認しておきましょう。

返済方式ごとの返済月額は、以下のとおりです。

| 借り入れ残高 | 残高スライド元利定額返済方式A | 残高スライド元利定額返済方式B |

|---|---|---|

| 10万円未満 | 3,000円 | 10,000円 |

| 10万円〜30万円 | 6,000円 | 10,000円 |

| 30万円〜50万円 | 10,000円 | 10,000円 |

残高スライド元利定額返済方式Aでは、家計に合わせて無理なく返済を続けられる返済月額が設定されます。

一方で残高スライド元利定額返済方式Bでは早く完済したい人向けに、返済額が多めに設定されるのが特徴です。

ただし、いずれも借入金額が増えるほど返済月額が高くなるので、支払いを続けていけるか不安な人は10万円を借りる程度にしておいたほうがよいでしょう。

PayPayでお金を借りる方法は、返済の負担が軽いだけではなく素早く融資を受けられます。

申し込みから最短翌日に融資を受けられる

PayPayでは、申し込みから最短翌日に融資を受けられるのが特徴です。

PayPay銀行(旧ジャパンネット銀行)の口座を持っている人は審査時間が短縮され、最短ルートで融資を受けられます。

実際にPayPay銀行(旧ジャパンネット銀行)の口座を持っている管理人の母が申し込んだ際は、翌日の夕方に振込融資で借入金を受け取れていました。

三菱UFJやみずほ銀行カードローンなどといったメガバンクでは融資までに2週間以上かかるため、素早く借りたいのであればPayPayを選んでおいたほうが良いでしょう。

とはいえ急にお金が必要になって、翌日の融資では間に合わないという人もいますよね。

今すぐお金を借りたいのであれば、即日融資に対応している借入方法を選ぶのが得策です。

「今すぐお金を借りる方法!素早く借りたい人に最適な借り方をわかりやすく解説」でその日のうちに融資を受けられる方法を紹介していますので、ぜひ参考にしてください。

PayPayでお金を借りる方法は、上述で解説したようにアプリを利用して簡単にお金を借りられるのが嬉しいポイントです。

ただし、お金を借りるには融資元であるPayPay銀行(旧ジャパンネット銀行)の審査に通過する必要があります。

管理人が実際に申し込んで調査した、PayPay銀行(旧ジャパンネット銀行)の審査基準を詳しく解説していきます。

PayPay銀行(旧ジャパンネット銀行)カードローンの審査基準!20〜70歳まで対象

PayPay銀行(旧ジャパンネット銀行)の審査に通過できるのは、満20〜70歳までの人です。

PayPay銀行(旧ジャパンネット銀行)は60歳未満定年制の廃止後、時代の流れに合わせて貸付対象年齢を60歳から70歳へ引き上げています。

貸付対象年齢については、PayPay銀行(旧ジャパンネット銀行)の公式ホームページにも記載されています。

ジャパンネット銀行のカードローンでは、「お申込時の年齢が20歳以上70歳未満の方(お借り入れは満73歳となる誕生月の翌月1日まで)」と規定してるんだ。

引用元: カードローン-ジャパンネット銀行

つまり、すでに定年退職している高齢者でも貸付対象になるということです。

他社の銀行カードローンでは貸付対象年齢を満20歳〜65歳未満に設定しているところが多いため、高齢者がお金を借りるならPayPay銀行(旧ジャパンネット銀行)を選んでおいたほうが良いでしょう。

ただし審査に通過するには、アルバイトなどで収入を得ている必要があります。

安定した収入があればアルバイトでも審査に通過できる

PayPay銀行(旧ジャパンネット銀行)の審査では、安定した収入があればアルバイトやパートでも審査に通過できます。

安定した収入を得ている人は返済能力が高く、貸し倒れになる可能性が低いと判断されるからです。

安定した収入を得ていると認められるためには、毎月継続して給料を得ていることが必要になります。

PayPay銀行(旧ジャパンネット銀行)を含む銀行カードローンは審査を厳格化しており、収入が少ない人への貸付に消極的であるため最低でも毎月10万円以上の給料を得ておいたほうが良いでしょう。

銀行のカードローン事業が曲がり角を迎えている。国内の融資残高は2018年末に減少に転じた。過剰融資の恐れがあるとの批判を受け、審査を厳格にしたことが直接の原因だ。

引用元: 日本経済新聞

アルバイトやパートによる収入が少ない場合は、2〜3万円程度の月収で審査に通過できる人気のカードローンを選ぶほうが賢明です。

アルバイトの月収でも審査に通過できるカードローンについては、「アルバイトでもお金を借りれるカードローン!働き始めたばかりでも借り入れ可能」で詳しく解説していますので参考にしてください。

管理人は月収15万円の給料を得ている状態でPayPayから申し込み、無事に審査通過できました。

とはいえ、怪我や家の都合などで現在働いていない人もいますよね。

夫や妻などといった配偶者がいる場合は、無職や専業主婦でも融資を受けられます。

無職や専業主婦は配偶者貸付を希望しよう

無職や専業主婦などといった働いていない人がお金を借りたい場合は、PayPayで申し込んだ後にPayPay銀行(旧ジャパンネット銀行)のオペレーターへ連絡して配偶者貸付を利用したい旨を伝えましょう。

配偶者貸付とは、夫や親などといった配偶者と自分の収入を合わせて年収の3分の1まで融資を受けられる制度のことです。

通常であれば無職の人は貸付対象に含まれませんが、配偶者貸付なら親や夫に収入があれば返済能力があると認められるため働いていなくてもお金を借りられます。

配偶者貸付に対応しているのはPayPay銀行(旧ジャパンネット銀行)などといった一部の銀行カードローンのみとなっているため、専業主婦や無職の人は申し込んだほうが良いでしょう。

あなたがPayPay銀行(旧ジャパンネット銀行)の口座を利用している場合は、さらに審査で有利な判断をしてもらえます。

すでに口座を利用している人は優良顧客として優遇してもらえる

すでにPayPay銀行(旧ジャパンネット銀行)の口座を利用している人は、優良顧客と判断されて審査で優遇してもらえます。

給料振込みや口座自動振替などといった預金口座を利用しておこなわれる取引は手数料としてPayPay銀行(旧ジャパンネット銀行)側に利益が発生しており、お得意様であると認識されるからです。

銀行側は審査落ちを理由に口座を解約されてしまうと年間の利益が減ってしまうことから、既存の顧客に対して審査を優遇している印象があります。

そのためPayPay銀行(旧ジャパンネット銀行)を初めて利用する人が申し込む場合は、審査に通過する可能性を高めるためにあらかじめ口座を開設しておくのが賢明です。

新しく口座を開設したうえで、給料振込みや口座振替などの取引をPayPay銀行(旧ジャパンネット銀行)に切り替えておくと、いっそう審査に通過しやすくなります。

ただし審査では過去の支払い状況を確認されますので、クレジットカードの支払いなどで引き落としできなくて延滞した経験がある人はマイナス評価となることを覚えておきましょう。

クレジットカードや携帯料金などの支払いを延滞しているとマイナス評価

クレジットカードや携帯料金などの支払いを延滞している人は、PayPay銀行(旧ジャパンネット銀行)の審査でマイナス評価となります。

審査では信用情報を元に貸付の可否を決定しており、延滞した記録がある人はPayPay銀行(旧ジャパンネット銀行)で融資を受けても返済できなくなる可能性があると判断されてしまいます。

信用情報とはクレジットカードや携帯料金、ローンなどの支払い状況を記録した個人情報のことです。

銀行カードローンの審査で信用情報を確認する旨については、首相官邸の公式ホームページにて全国銀行協会の理事が発表しています。

貸付け審査にあたり、信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金業者の貸付けを勘案して返済能力等を確認するよう努める。

そのため、審査に通過したいのであれば少しでも支払いを進めて延滞を解消しておくのが得策といえます。

PayPay銀行(旧ジャパンネット銀行)に限った話ではありませんが、銀行カードローンは審査を厳格化している状態にあるため少しでもマイナス評価となる部分は改善したほうが良いでしょう。

支払いの延滞や遅延といった信用情報の改善が難しい場合は、クレジットヒストリーが重視されないローンを選ぶのもひとつの手段です。

例えばスマホ完結型ローンのCREZITでは自分で信用度をあげられる仕組みとなっているため、信用度に傷のある人でも融資を受けられます。

CREZITでお金を借りる方法については、「CREZITの審査に通過できるのは20〜40代?若年層向けモバイルクレジットの借入条件」で詳しく解説していますので参考にしてください。

PayPay銀行(旧ジャパンネット銀行)が審査厳格化の影響を受けている項目としては、信用情報を確認されるほかにも在籍確認が挙げられます。

在籍確認でおこなわれる勤務先への電話連絡は避けられない

PayPay(ペイペイ)でお金を借りる場合は、在籍確認としてPayPay銀行(旧ジャパンネット銀行)から勤務先に電話連絡をされてしまうためこっそり借りたい人には向いていません。

在籍確認とは、申込者が働いているか確認する目的で勤務先へ問い合わせる手法のことです。

最近では在籍確認なしのカードローンも増えていますが、PayPay(ペイペイ)でお金を借りる場合は勤務先への電話連絡を避けられない実情があります。

金融機関名や個人名を名乗って電話をかけられますが、第三者目線では勤務先に個人宛の電話がかかってくること自体が怪しいため借り入れがバレてしまう危険性があります。

特にPayPay銀行(旧ジャパンネット銀行)はJNBという会社を名乗っており、知らない会社であることから怪しまれてネット検索をされるケースも少なくありません。

実際に、管理人はこのパターンで同僚に借り入れがバレてしまいました。

キャッシングが誰にもバレたくないのであれば、アプリでお金を借りる方法は他にもありますのでそちらを検討したほうが良いといえます。

例えばLINEアプリ内でお金を借りられるLINEポケットマネーでは、審査項目に勤務先への電話連絡がありません。

連絡手段は全てLINEによるメッセージのみとなっており、会社に連絡されることは一切ないのでこっそり借りたい人に最適です。

勤務先への電話連絡が気にならない人は、お金を借りる選択肢のひとつとしてPayPayを選択するのも良いでしょう。

管理人が実際にPayPayでお金を借りた際の手順や方法について、詳しく解説していきます。

PayPay(ペイペイ)でお金を借りる流れは?スマホだけで借りてみた

PayPay(ペイペイ)は、スマホひとつで簡単にお金を借りられるのが特徴です。

店頭窓口や自動契約機への来店は不要となっており、自宅で簡単に申し込めます。

管理人が実際にPayPayでお金を借りた際の手順は、以下のとおりです。

- STEP1PayPayアプリのトップページから「お金を借りる」を選択する

PayPayアプリを開いて、トップページにある「お金を借りる」のミニアプリを選択してください。

ミニアプリをタップすると、PayPay銀行(旧ジャパンネット銀行)のページへ移動します。

その後、PayPay銀行(旧ジャパンネット銀行)の口座の有無を選択すると申し込みフォームが表示されます。

- STEP2PayPay銀行(旧ジャパンネット銀行)の申し込みフォームに氏名や生年月日を入力する

申し込みフォームが表示されたら、画面の指示に沿って氏名や生年月日を入力します。

勤務先の電話番号や住所などの項目もありますので、間違いのないように気をつけましょう。

PayPay銀行(旧ジャパンネット銀行)の口座を持っていない人は、開設する理由を入力する項目が表示されますのでローンで利用すると答えておきましょう。

- STEP3本人確認書類の画像を送信する申し込みフォームの入力が完了した後は、免許証や保険証などといった本人確認書類を提出します。

専用のカメラが起動しますので、ブレないように撮影してください。

申し込みフォームに撮影した写真を添付し、送信するだけで提出が完了します。

- STEP4在籍確認申し込みが完了すると、入力した勤務先宛に在籍確認の電話がかかってきます。

管理人が申し込んだ際は、入力が終了した30分後に電話がかかってきました。

平日の9:00〜17:00までに申し込むと申し込みから30分程度で在籍確認がおこなわれますので、同僚や上司にバレたくない人はあらかじめ電話の前で待機しておきましょう。

- STEP5仮審査

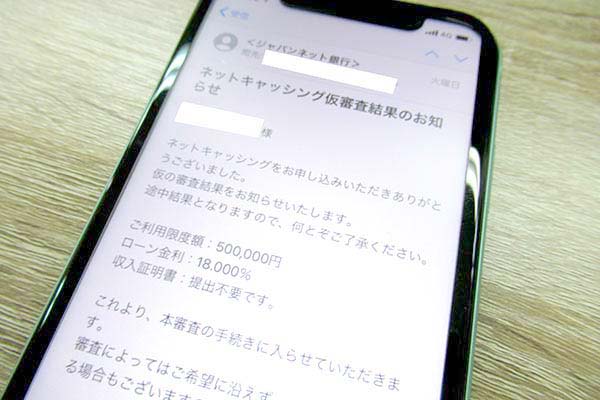

申し込みフォームの情報をもとに、仮審査がおこなわれます。

仮審査の結果は、最短60分後にメールで通知されます。

迷惑メールフィルターを設定している人は通知が届かない可能性がありますので、事前にドメイン登録をしておきましょう。

PayPay銀行(旧ジャパンネット銀行)が配信しているメールのドメインは、以下のとおりです。

japannetbank.co.jp口座を持っていない人は、仮審査の結果と同時に口座開設が終了した旨の連絡が届きます。

- STEP6本審査

仮審査に通過した人は、続けて信用情報や年収をもとに本審査がおこなわれます。

本審査の結果は、申し込みから最短翌日にメールで通知されます。

- STEP7借り入れ本審査に通過した人は、その時点で融資を受けられます。

ただし新規で口座を開設した人は、キャッシュカードが届くまで融資を受けられませんので振込融資を希望しましょう。

キャッシュカードは最短2週間ほどで届きますが、初回の1回のみであれば指定口座への振込融資に対応してもらえます。

実際にPayPayを利用してカードローンに申し込んでみたところ、管理人は3週間で借入金を受け取れました。

申し込みから借り入れまでWeb完結のため、誰にも見られる心配がないのも嬉しいポイントです。

申し込みから借り入れまでWeb完結だから誰にも見られない

PayPayを経由してPayPay銀行(旧ジャパンネット銀行)でお金を借りる方法は申し込みから借り入れまでWeb完結となっているため、周囲に見られずにキャッシングできる利点があります。

通常であれば銀行カードローンでお金を借りる際は最低でも1回は店頭窓口への来店が必要になりますが、PayPayならスマホひとつで申し込めます。

PayPay銀行(旧ジャパンネット銀行)はそもそも店頭窓口や自動契約機を設けておらず、来店不要でローン契約できるサービスをおこなっているからです。

自宅で簡単にキャッシングできるため、家族や会社に内緒で借りたい人に向いています。

さらに提出する書類も少なかったので、カードローン初心者でも気軽に申し込めるのが特徴です。

申し込みに必要な書類は運転免許証または保険証のみ

PayPayを経由してPayPay銀行(旧ジャパンネット銀行)で申し込む際に必要な書類は、運転免許証または保険証などの本人確認書類のみです。

提出する際は申し込みフォームにて専用のカメラが起動され、縦と横、斜め方向から撮影して画像を添付するだけで作業が完了します。

ただし2020年10月1日以降は、医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律の成立によって健康保険証が提出できなくなります。

2020年10月以降に申し込む場合は、免許証や住民票などが本人確認を取れる書類になりますので覚えておきましょう。

PayPay銀行(旧ジャパンネット銀行)を含む銀行カードローンは貸付において自主規制をしている状態にあるため、借入希望金額が50万円を超える場合は収入証明書の提出が必要になります。

銀行カードローンが収入証明書の提出を求める基準については、金融庁の公式ホームページに記載されていますので参考にしてください。

年収証明書の 取得基準

91%が貸金業法と同水準の50万円超(※1)又はより厳格な水準に引下げ

つまり借入希望金額が50万円を超える人は、年収額を厳密に確認されるということです。

収入証明書による年収額の確認は良くも悪くも審査結果に影響するため、マイナス評価を受けたくないのであれば借入金額を50万円に抑えておきましょう。

仮審査の結果は申し込みから最短60分で通知される

PayPayでお金を借りる利点としては、必要書類が少ない他にも審査時間が短い点が挙げられます。

仮審査の結果は最短60分で通知されるため、お金を借りられるのか早く知りたい人に最適です。

ただし銀行カードローンは即日融資を停止しているため、今日中にお金を借りたい人は他の借り入れ方法を検討したほうが良いかもしれません。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用元: 日本経済新聞

PayPayでお金を借りる方法は新しく導入されたばかりの機能であり、申込者が殺到していることから現在は通常よりも審査時間が長引いている実情があります。

管理人が申し込んだ際も、仮審査の結果は申し込んだ翌日の夕方に通知されました。

そのため、今すぐお金を借りたいのなら消費者金融系のスマホローンを利用するのもひとつの手段です。

例えばメルペイが2021年8月3日にリリースしたメルペイスマートマネーは貸金業登録をおこなっていることから消費者金融と同じ貸金業に該当し、最短即日中にお金を借りられます。

PayPayと同様に借りたお金をメルペイ残高にチャージすることも可能なので、キャッシュレス決済で買い物したいときに役立つでしょう。

借入金はアプリやWebページで簡単に受け取れる

PayPay銀行(旧ジャパンネット銀行)のキャッシュカードが届いた後は、アプリやWebを利用して簡単にお金を借りられます。

アプリやWebページを利用すると、ATMへ出向かなくても自宅で簡単に借り入れが完了します。

PayPayのアプリで直接融資を受けられるわけではありませんが、PayPay銀行(旧ジャパンネット銀行)と連携した口座へ借入金を振り込んでもらうことが可能です。

受け取った借入金は口座からPayPayへ送金し、PayPayマネーとしてチャージできるため入金にいけない人にも向いています。

しかしPayPayでお金を借りる方法は、手軽にキャッシングできる故にPay破産者の増加を加速させるのではないかと懸念されています。

あなたがPay破産者にならないためにも、お金を借り過ぎないように気をつけましょう。