入院にかかる費用や葬儀代など、緊急でお金が必要になって困っている人は多いのではないでしょうか。

あなたが在職している場合は、従業員貸付制度を利用して会社からお金を借りることができます。

とはいえ会社からお金を借りると周りにバレたり、出世に影響するのではないかと心配になりますよね。

ここでは、あなたが安心してお金を借りられるように従業員貸付制度を利用して会社からお金を借りる条件や注意点を解説していきます。

この記事でわかること

- 従業員貸付制度の審査はカードローンよりも甘め

- 借りたお金は入院費用や急な葬儀などに利用できる

- 会社によっては最大100万円借りられるケースがある

- 返済の遅延や延滞をしなければ出世には影響しない

- 即日融資は受けられない!最短でも2〜3週間はかかる

パートやアルバイトでも勤務先の会社からお金を借りられるか調査した結果も記載していますので、ぜひ参考にしてください。

会社からお金を借りられる従業員貸付制度は社員が利用できる福利厚生の一環

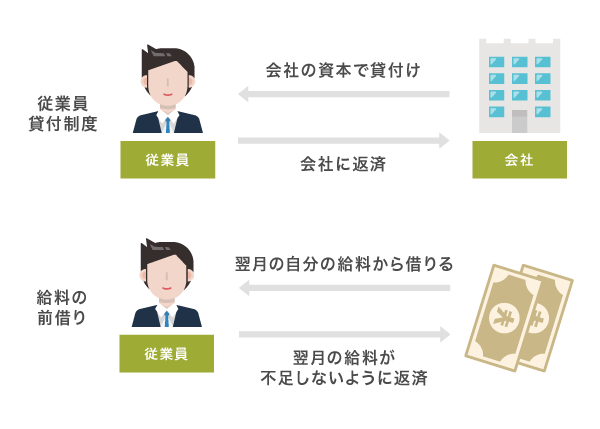

従業員貸付制度とは、在職している社員が勤め先の会社からお金を借りられる制度のことです。

別名で社内貸付制度とも呼ばれており、福利厚生の一環として導入されています。

福利厚生として利用できるため、消費者金融や銀行カードローンから融資を受けるよりも堂々とお金を借りられるのが特徴です。

例えば神奈川銀行の公式ホームページでは、キャリア採用の待遇として従業員貸付制度が掲載されています。

福利厚生 各種社会保険・従業員貸付制度・行員持株会ほか

引用元: 神奈川銀行公式HP

従業員貸付制度を導入している企業は、アピールポイントとして公表しています。

とはいえ、お金を借りると給料の前借りにならないか心配になりますよね。

従業員貸付制度は前借りと違い、翌月の給料には大きく影響しませんので安心してください。

給料の前借りと何が違う?資金源が異なるので翌月の収入に影響しない

従業員貸付制度と前借りの大きな違いは、貸付金の資金源です。

前借りは翌月分の給料を前倒しで受け取る仕組みとなっており、次の収入から差し引かれます。

受け取った金額が多いほど生活費に回せるお金が少なくなるため、前借りの無限ループに陥る人も少なくありません。

一方で従業員貸付制度の資金源は会社の利益から捻出されますので、翌月の収入に影響しないのが特徴です。

生活費に支障が出ないため、慢性的に借金をしたくない人は従業員貸付制度を利用したほうが良いといえます。

ただし、従業員貸付制度を利用するには社内審査に通過する必要があるため注意が必要です。

審査基準について、以下で解説していきますので参考にしてください。

審査基準はカードローンより甘め?社員は有利な判断をしてもらえる

従業員貸付制度の審査基準は、消費者金融や銀行カードローンよりも甘めといえます。

貸付対象者は急に資金が必要になった社員であり、福利厚生を利用することで救済する目的があるからです。

審査は総務や経理担当、最終的には社長が判断しており、社内で完結します。

重要視されるのは借りたお金の使用用途で、JICC(日本信用情報機関)やCIC(指定信用情報機関)への照会で信用情報を開示されることはありません。

信用情報とは?

カードローンからの借り入れ金額や件数、クレジットカード利用料金の支払い状況などの個人情報のこと。

借り入れ件数や金額がバレないことにより、すでに消費者金融や銀行カードローンなどで融資を受けている人でもお金を借りられます。

ただし、社内完結であるがゆえに日頃の評判やイメージが審査に響くケースがあるため注意が必要です。

借金癖や浪費癖が会社に知られている人は本当にお金が必要な場合でも借りられない可能性がありますので、他の借り入れ方法を視野に入れておいたほうがいいかもしれません。

借りたお金は入院費用や急な葬儀代など様々な用途に利用できる

従業員貸付制度で会社から借りたお金は、入院費用や葬儀代などといった幅広い用途に利用できます。

会社から借りたお金の使い道として認められるのは、以下のとおりです。

- 身内の葬儀にかかる費用

- 入院にかかる費用

- 天災による修理や修繕の資金

- 空き巣または強盗による生活苦を改善するための資金

従業員貸付制度で借りたお金は、急遽まとまったお金が必要な場合のみ利用できます。

基本的に会社が定めた使い道以外には利用できませんが、国家資格を取得するための資金などといった正当な理由がある場合は例外として認められるケースもあります。

ただし、会社から借りたお金をギャンブルや生活資金にあてることはできませんので注意してください。

ギャンブルや生活費には利用できない

会社から借りたお金は、ギャンブルや生活費などといった用途には利用できません。

ギャンブルや生活資金を借りる行為は従業員本人に問題があり、借金が慢性化する可能性があるからです。

小規模の会社なら社長の好意でポケットマネーから借りられる場合もありますが、可能性は極めて低いといえます。

どうしてもお金を借りたい人は、資金使途に縛りがなく借りたお金を自由に使える消費者金融がおすすめです。

消費者金融のカードローンなら、借りたお金を旅行や買い物などといった娯楽にも利用できます。

意外と知られていませんが、在籍確認なしで勤務先へ電話連絡されないケースもありますので、同僚や上司へバレずにお金を借りることも可能です。

住宅ローンや車の購入代になら使ってもいい?

残念ながら、従業員貸付制度で会社から借りたお金は住宅ローンや車の購入代には利用できません。

住宅ローンや車の購入代は、早急に必要なお金ではないからです。

とはいえ認められている資金使途は会社によって異なりますので、借り入れ金を住宅ローンや車の購入費に利用できるケースもあります。

従業員貸付制度を利用する場合は、認められる資金使途を会社の総務または経理担当に確認しておきましょう。

自動車会社なら車両購入資金貸付制度が設けられているケースもある

先ほど従業員貸付制度で借りたお金は車の購入代に利用できないと言いましたが、勤めているのが自動車会社であれば、別途で車両購入資金貸付制度が設けられているケースがあります。

車両購入資金貸付制度とは、従業員が車を購入する際に会社からお金を借りられる制度のことです。

従業員貸付制度と違って冠婚葬祭や入院費などに利用できない反面、車を購入する目的でお金を借りられます。

最も有名なのはトヨタ自動車の車両購入資金貸付制度で、従業員だけではなく、家族まで利用できる仕組みになっていました。

ディーラーローンやマイカーローンを組むよりも金利が安く済むケースが多いため、利用して損はないでしょう。

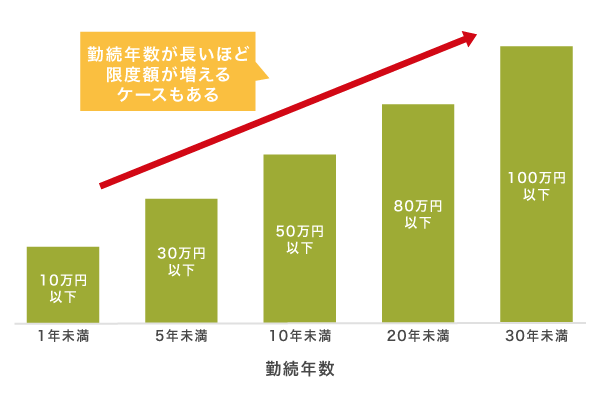

いくらまで借りれるの?限度額は勤続年数や収入で決められる

従業員貸付制度の借り入れ限度額は、各会社の規定に準じて勤続年数や収入などの観点から決定されます。

例えば管理人が務めていた銀行では、勤続年数によって以下のように限度額が決められていました。

| 勤続年数 | 限度額 |

|---|---|

| 1年未満 | 10万円以下 |

| 5年未満 | 30万円以下 |

| 10年未満 | 50万円以下 |

| 20年未満 | 80万円以下 |

| 30年未満 | 100万円以下 |

勤続年数の他にも給料の3ヶ月分までや退職金の3倍などといった基準があり、限度額の幅は会社によって様々です。

会社が大手であるほど限度額の上限が引き上げられ、中には最大1,000万円まで借りられる企業もあります。

とはいえ、総量規制があるから高額のお金は借りられないと思っている人は多いのではないでしょうか。

従業員貸付制度は総量規制の対象外となりますので、収入額に関係なくお金を借りられます。

総量規制の対象外だから高額のお金を借りられる

貸金業者からお金を借りる場合は総量規制によって借り入れ限度額が年収の3分の1までに制限されますが、従業員貸付制度は対象外となるため高額のお金を借りられます。

従業員貸付制度の目的は社員の救済であり、一方的に利用者が有利になる貸付をしているからです。

総量規制とは?

貸しすぎや借りすぎを防ぐため、貸金業者を対象に借りられる金額を年収の3分の1までと定めている法律。

従業員貸付制度が総量規制の対象外となる規定については、公益財団法人かんぽ財団の研究助成報告書にも以下の記載があります。

「資金需要者等の利益を損 なうおそれがないと認められる貸付けを行う者で政令で定めるものが行うものを適用 除外とし、①公的機関の除外、②は銀行法などに基づく貸付けの二重規定の回避、 ④企業などの従業員貸付制度の除外が規定されている。

総量規制の対象外となる借り入れ方法なら、年収に関係なく希望する金額を借りられます。

とはいえ大手の企業でない限り100万円以上を借りるのは難しいため、高額のお金を借りたい人には不向きです。

総量規制対象外でお金を借りる方法は他にもありますので、そちらを検討してみてはいかがでしょうか。

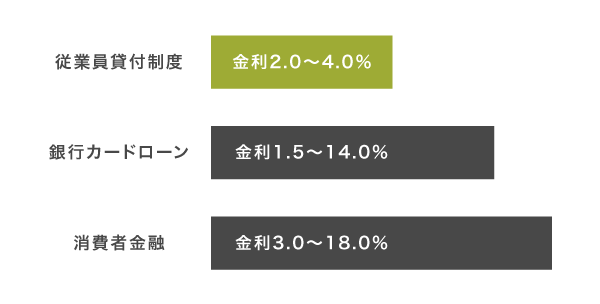

カードローンよりも10%以上低い金利で借りられる

従業員貸付制度なら、銀行カードローンや消費者金融に比べて10%以上低い金利でお金を借りられます。

各借り入れ方法の金利を比較した結果は、以下のとおりです。

| 金利 | |

|---|---|

| 従業員貸付制度 | 2.0〜4.0% |

| 銀行カードローン | 1.5〜14.0% |

| 消費者金融 | 3.0〜18.0% |

従業員貸付制度の目的は社員の救済であり、利息による利益を目的としていないためカードローンよりも低金利となっています。

とはいえ、社員を救済する目的ならなぜ無利息にしてくれないのか気になりますよね。

金利を設定している理由については、下記で解説していきます。

無利息で借りられない理由は贈与税の対象となる可能性があるから

従業員貸付制度が無利息で借りられない理由は、贈与税の対象となる可能性があるからです。

贈与税とは?

現金や不動産などの経済的に価値があるものをもらった際にかかる税金。

例えば会社から無利息でお金を借りた場合、財産をもらったと判断されて贈与税の対象となります。

贈与税の対象になると会社の支出が多くなってしまうため、牴触しないギリギリの金利を設定しています。

会社だけでなく、親や友人からお金を借りた場合も贈与税の対象となるケースがあります。

贈与税の対象となるラインについてもっと知りたい人は、「親からお金を借りるときに贈与税はかかる?課税の対象になるボーダーライン」で詳しく解説していますので合わせてご覧ください。

借り入れ金の返済は給料から天引きもしくは口座振替

借りたお金の返済方法は会社によって異なりますが、最も多いのは給料からの天引きや口座振替です。

給与天引きや口座振替の場合は自動的に返済が完了するため、銀行の窓口へ出向く必要がありません。

毎月の返済額は1〜2万円程度となっており、生活費に支障が出にくいのも嬉しいポイントです。

ただし口座の残高不足によって遅延や延滞をしてしまうと、仕事に影響するリスクがありますので注意してください。

遅延や延滞をすると出世に影響するリスクがある

返済の遅延や延滞をすると情報が会社内に広がってしまうため、社員としての評価に影響を及ぼす可能性があります。

そのため、出世を狙っている人や評価を上げたい人には向いていません。

会社からお金を借りる場合は、リスクをよく考えてから申し込みましょう。

会社からお金を借りていることが周囲にバレたくない人は、プライバシーを遵守している消費者金融で申し込むことをおすすめします。

完済するまで退職できない!一括返済を求められることもある

従業員貸付制度で会社からお金を借りた場合、完済する前に退職すると借り入れ金の一括返済を求められます。

従業員貸付制度は社員のみが利用できる福利厚生であり、退職者は対象外となるからです。

2〜3年以内に退職しようと考えている人は、借り入れ金を少額にしておきましょう。

従業員貸付制度で会社からお金を借りる流れ!申込の窓口は総務や経理担当

従業員貸付制度の申し込み方法は会社によって異なりますが、ほとんどの企業は経理担当が窓口となります。

具体的な手順は、以下のとおりです。

- STEP1直属の上司に相談

- STEP2総務または経理担当に申し込み用紙をもらう

- STEP3申し込み用紙に記入をして必要書類と提出する

- STEP4社内審査

- STEP5指定口座への振込

申し込みの窓口は総務や経理ですが、上司の許可が必要になるケースがあります。

許可をもらったうえで総務や経理担当に相談すると申し込み用紙を渡されますので、必要書類と合わせて提出してください。

必要な書類については、以下で解説していきます。

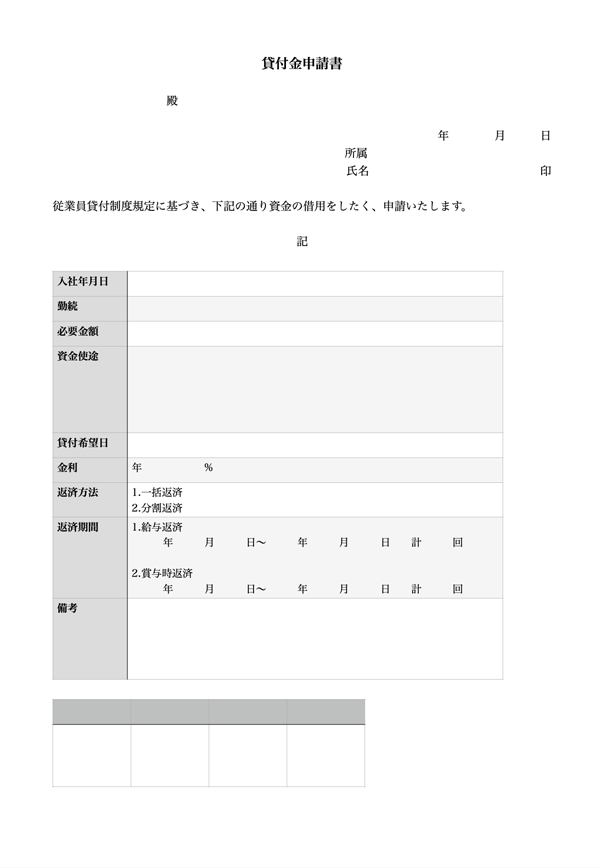

提出する必要書類は3つ!必要経費の見積書や印鑑が必要

従業員貸付制度の申し込みをする際は、以下の書類が必要になります。

- 貸付金申請書

- 必要経費の見積書または領収書

- 本人の印鑑

会社によっては、従業員貸付制度が浸透しきっておらず、貸付金申請書が用意されていないケースがあります。

勤務先へ確認して申し込み用紙がなかった場合は、以下の貸付金申請書テンプレートを発行して利用してください。

必要書類は会社によって異なりますが、お金が必要であることを証明できる領収書や見積書の提出を求められる場合があります。

誤って捨ててしまうと申し込めない可能性もありますので、前もって用意しておきましょう。

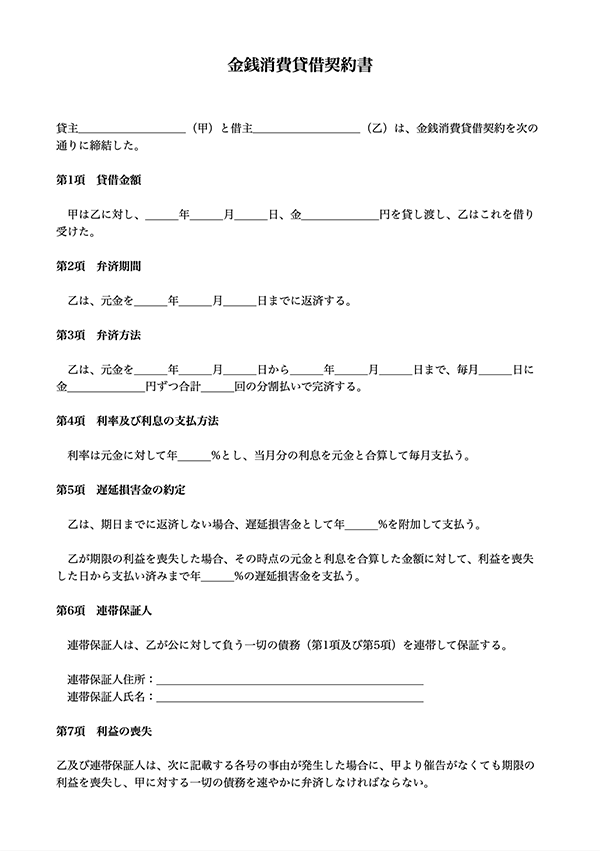

社内審査に通過した場合は、上記以外に金銭貸借契約書の提出が必要になります。

社内審査に通過したら企業仕様の借用書となる金銭貸借契約書が必要

金銭貸借契約書とは、会社と従業員の間でお金の貸し借りをおこなった場合に金額や日付などを証拠として残すための書類のことです。

いわゆる借用書と同じで、大きな違いはありません。

金銭貸借契約書に記入する内容は、以下のとおりです。

- タイトル

- 借り入れ金額

- 作成日

- 返済方法

- 返済期日

- 借り入れ側の名前、住所、印鑑

- 貸付側の名前

勤めている会社に金銭貸借契約書がない場合は、以下のテンプレートを発行して作成しましょう。

金銭貸借契約書は、貸付側に差し入れる文書であることから印紙税の対象となります。

印紙税の対象となる条件については、国税庁の公式ホームページに以下のように記載されています。

借主が金銭を借り入れる際、借入金額、返済期日、利率、利息の支払方法等を記載して貸主に差し入れる文書であり、第1号の3文書(消費貸借に関する契約書)に該当し、その借入金額に応じた印紙税が課税されます。

引用元: 国税庁公式HP

とはいえ、借用書の書き方や収入印紙の金額がよくわからないという人もいますよね。

借用書のルールについては、「借用書の書き方【見本テンプレートあり】個人間の貸借でも法的な効力を持たせる方法」で詳しく解説していますので参考にしてください。

従業員貸付制度の社内審査に通るのはどんな人?借り入れ条件を徹底解説

従業員貸付制度は福利厚生の一環とはいえ、誰でも会社からお金を借りられるわけではありません。

誰にでも融資をしていると会社の利益が減少して、存続できなくなるリスクがあるからです。

そのため会社側は借り入れ条件を作成し、労使協定を締結しています。

労使協定とは?

雇用主と労働者の間で締結される協定。

従業員貸付制度の場合、会社側が作成した貸付条件を労働者の過半数を代表するものまたは労働者の過半数で組織する労働組合が可決することで協定が締結する。

労使協定が締結された貸付条件を満たしている人は、社内審査に通過して会社からお金を借りられます。

具体的な借り入れ条件については、以下で解説していきます。

貸付対象者を正社員のみに絞っている企業が多い

従業員貸付制度を利用できる対象者を、正社員のみに絞っている企業が多い実情があります。

正社員は収入が安定しており、借入金を踏み倒されるリスクが少ないからです。

パートやアルバイトの人は短期で仕事を辞める可能性が高いため、貸付対象者に含まれていないケースがあります。

不公平に感じるかもしれませんが、残念ながらパートやアルバイトの離職率が高いのは事実です。

パートやアルバイトの離職率については、厚生労働省の雇用動向調査でも以下の記載があります。

一般労働者の入職率が 12.1%、離職率が 11.6%、パートタイム労働者の入職 率が 28.4%、離職率が 25.5%で、いずれも入職超過となっている。

とはいえ、パートやアルバイトでも急遽まとまったお金が必要になる場合はありますよね。

どうしてもお金を借りたい場合は、勤務先の社長に相談してみましょう。

小規模の会社ならパートやアルバイトでも社長から借りられるケースがある

勤め先の会社が小規模の場合は、パートやアルバイトでも社長のポケットマネーから借りられるケースがあります。

従業員貸付制度ではないものの、パートやアルバイトの人が会社からお金を借りられる唯一の手段です。

とはいえ、社長に直接お金を借りることに抵抗がある人もいますよね。

どうしてもお金を借りたい場合は、貸付対象者の幅が広い消費者金融を検討してみましょう。

例えばプロミスなら、アルバイトやパート初日でもその日のうちにお金を借りられます。

信用情報を確認されないのでローンの利用状況が悪くても社内審査に通る

従業員貸付制度の社内審査はあくまでも社長や経理担当、総務部といった自社の従業員が融資の可否を決定するため、金融機関と違って信用情報を確認されません。

貸金業法で以下のように定められている返済能力の調査は貸金業者のみに義務付けられ、一般的な企業が個人へ貸付する際は適用されないからです。

貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

引用元:貸金業法-e-Gov法令検索

従業員貸付制度の社内審査では、日頃の勤務態度や勤続年数などをもとに融資の可否を判断します。

つまり、カードローンやフリーローンといった金融商品で返済の滞納や遅延を繰り返して利用状況が悪い人でも、従業員貸付制度の社内審査なら通る可能性があるということです。

従業員貸付制度は信用情報を確認されないだけではなく、利用した記録が残らない利点もあります。

信用情報に記録も残らないから他のローン審査にも影響しない

従業員貸付制度は利益を目的とした貸付ではないことから、利用しても信用情報に記録が残りません。

そのため、住宅ローンやカードローンといった他の金融商品を申し込む際でも審査に影響しない利点があります。

例えば借入金額が高額な住宅ローンを組む際は、カードローンの残債が残っていると審査落ちになるケースがあります。

しかし、従業員貸付制度であれば完済していない状態でも金融機関側にバレず、住宅ローンの審査に通ることが可能です。

直近でローン審査を受ける予定がある人は、影響を避けるために従業員貸付制度を利用したほうがよいでしょう。

勤続年数が長い人ほどお金を借りやすい

従業員貸付制度では、勤続年数が長い人ほど有利にお金を借りられます。

勤続年数が長い人は昇給を重ねており、収入が安定しているからです。

一方で入社2〜3年目の人は収入が少ないことから完済が難しいと判断され、借りられない場合があります。

とはいえ、働いている期間が短いからといって福利厚生を利用できないのは不公平だと感じる人は多いのではないでしょうか。

勤続年数が短い人でも、仕事の評価を上げれば会社からお金を借りられる可能性が高くなります。

勤続年数が短い人は日頃の評価を上げよう

従業員貸付制度の審査は最終的に社長が判断するということもあり、個人の評価や成績が影響する場合があります。

つまり、勤続年数が短い人でも仕事の評価や成績を上げれば会社からお金を借りられる可能性が高くなるということです。

評価や成績が上がると信頼が生まれ、貸付条件を満たしていなくても目を瞑ってもらえる場合がありますので挑戦してみるのもいいかもしれません。

会社からお金を借りる人が知っておくべき3つの注意点

従業員貸付制度は会社の福利厚生として利用できる借り入れ方法ですが、決して借りやすいというわけではありません。

いくつか注意点がありますので、理解したうえで申し込みましょう。

会社からお金を借りる際の注意点は、以下の3つです。

- 従業員貸付制度を導入していない会社では借りられない

- 連帯保証人が必要

- 融資までの時間が長い

それぞれの注意点について、以下で解説していきます。

従業員貸付制度を導入していない企業では利用できない

従業員貸付制度を導入していない会社では、正社員でもお金を借りることができません。

なぜなら、従業員貸付制度は福利厚生に含まれている場合のみ利用できる制度だからです。

なぜ導入しない会社があるの?

従業員貸付制度を導入するには、会社自体にある程度の資金力が必要になります。

中小企業は社員に貸付するほどの資金力が低いため、導入していない会社も少なくありません。

在職している会社が大手企業の場合は、資金力があることから従業員貸付制度を導入している可能性が高いといえます。

ただし、資金力があっても社員の質を上げるために従業員貸付制度を導入していない会社もありますので注意してください。

会社からお金を借りる場合は、従業員貸付制度を導入しているか確認しておくことが大切です。

とはいえ、お金を借りたい旨を会社の人に伝えることに抵抗がある人もいますよね。

会社の人にバレずにお金を借りるなら、内緒で融資を受けられる借り入れ方法を検討してみてはいかがでしょうか。

借り入れの事実がバレて上司や同僚との人間関係が悪くなる可能性がある

従業員貸付制度を利用すると、会社からお金を借りた事実が上司や同僚へバレて人間関係が悪くなる可能性があります。

従業員貸付制度は申し込みの手続きを上司や経理担当、総務部といった従業員が実施しており、どうしても利用する人の名前や金額が知られてしまうからです。

担当した人が他の従業員へ口外すれば噂は広がり、嫌味や陰口を言われることも避けては通れなくなります。

実際に管理人も以前働いていた会社で従業員貸付制度を利用したところ、翌日には同僚からお金がない旨をからかわれてしまいました。

借り入れした事実が周囲へバレても気にならない人は利用しても問題ありませんが、良好な関係性を保ちたい人は、カードローンやフリーローンなどの金融商品を選んだほうがよいでしょう。

連帯保証人が必要!家族や友人に頼めない場合は借りられない

従業員貸付制度で会社からお金を借りるには、家族や友人に頼み込んで連帯保証人になってもらう必要があります。

なぜ連帯保証人が必要?

複数の社員に借り入れ金の踏み倒しをされると、会社が存続できなくなる可能性があるからです。

中には少額の借り入れに限り連帯保証人が不要になるケースもありますが、非常に稀です。

親や友人が連帯保証人になってくれない場合は、お金を借りられないと思ったほうが良いでしょう。

とはいえ、誰にも連帯保証人を頼めない人もいますよね。

連帯保証人を頼めない場合は、他の借り入れ方法を選択するのもひとつの手段です。

例えば消費者金融のカードローンなら連帯保証人不要で借りられますので、親や友人に頼めない人はそちらで申し込みましょう。

融資までに2〜3週間かかるから急いでいる人には不向き

従業員貸付制度で申し込んだ場合、会社から融資を受けるまでには最低でも2〜3週間かかってしまいます。

総務や経理担当など様々な部署の人から承認を受ける必要があり、手続きに時間がかかるからです。

大手企業であるほど融資までの時間は長く、1ヶ月以上待たされるケースもあるため急いでいる人には不向きです。

どうしても今すぐお金が必要な場合は、即日融資に対応している借り入れ方法を選択しましょう。

例えば消費者金融なら、コンビニATMを利用すると最短60分でお金を借りられます。

アプリを起動してコンビニATMのQRコードを読み取れば、最短数十秒で現金を引き出せるため急いでいる人にもぴったりです。

コンビニATMを利用してすぐにお金を借りる方法は、「コンビニATMでお金を借りる方法は3通り!24時間365日すぐ借りたい人必見」で詳しく解説していますので参考にしてください。

正当な借り入れ理由であれば会社からお金を借りられる

入院や葬儀にかかる費用など、お金を借りる正当な理由がある人は従業員貸付制度を利用してお金を借りられます。

低金利で融資を受けられるため、高額のお金を借りたい人や利息を増やしたくない人に最適です。

ただし、正社員ではない人や会社が従業員貸付制度を導入していない場合はお金を借りられません。

どうしてもお金が必要な人は、他の借り入れ方法を検討しましょう。

条件を指定して検索ボタンをクリックしてください。(複数可)